BloFin Research: Dlaczego najpierw sprzedajesz Bitcoina w sytuacjach ryzyka?

Inwestorzy sprzedają Bitcoina jako pierwszego podczas makroekonomicznych wydarzeń ryzyka. Wynika to ze struktury rynku opartego na kontraktach perpetual futures, która generuje trwałą przewagę pozycji długich i dodatnie finansowanie, przez co ekspozycja na krótką pozycję jest strukturalnie łatwiejsza i często tańsza w okresach napięcia.

- Na rynku perpetual futures Bitcoin utrzymuje długoterminową przewagę wzrostową od początku istnienia, a stopy finansowania pozostają dodatnie (dłudzy płacą krótkim) przez większość czasu;

- Złoto zwykle zyskuje podczas wydarzeń makroekonomicznego stresu, ponieważ inwestorzy szukają bezpiecznych przystani. Bitcoina wtedy często sprzedają. Wynika to bardziej ze struktury finansowania perpetual niż z etykiety „ryzykowny” lub „bezpieczne” aktywo.

- Ponieważ finansowanie Bitcoina najczęściej jest dodatnie, każdy dodatkowy popyt na longi podbija stopę finansowania jeszcze wyżej, zwiększając koszt utrzymania długiej ekspozycji. Z kolei gra na spadki jest tańsza lub nawet dotowana. Struktura i mechanizmy rynku wspierają shorty, a nie longi, w czasie zewnętrznego stresu.

We wcześniejszym artykule analizowaliśmy zmienność Bitcoina przez pryzmat struktury rynku. Zwróciliśmy uwagę, że wysoka zmienność wynika z przewagi instrumentów pochodnych, gdzie spekulacyjna dźwignia i perpetual futures dominują kreowanie ceny. To odróżnia Bitcoina od innych surowców, takich jak złoto czy ropa, które działają w systemie fizycznym i mniej lewarowanym.

Artykuł: Whale’s Digital Asset View: Why Bitcoin Sells Off While Gold Stabilizes

W tym artykule analizujemy powiązane pytanie: dlaczego inwestorzy sprzedają Bitcoina jako pierwszego podczas szeroko zakrojonych wydarzeń ryzyka na rynku, zwłaszcza poza godzinami tradycyjnej giełdy? Tak jak pisaliśmy wcześniej, teza, że Bitcoin to po prostu „aktywo ryzykowne”, to raczej opis niż wyjaśnienie. Istotniejsze pytania brzmią nie czy Bitcoin jest „risk-on” lub „risk-off”, ale:

- Jakie aktywo może szybko zaabsorbować natychmiastowy popyt na zabezpieczenie makro?

- Na którym rynku można bez problemu wystawiać duże, płynne krótkie pozycje o dowolnej porze?

- Które aktywa nakładają strukturalnie wyższe koszty utrzymania długich pozycji niż krótkich?

Bitcoin spełnia wszystkie trzy warunki.

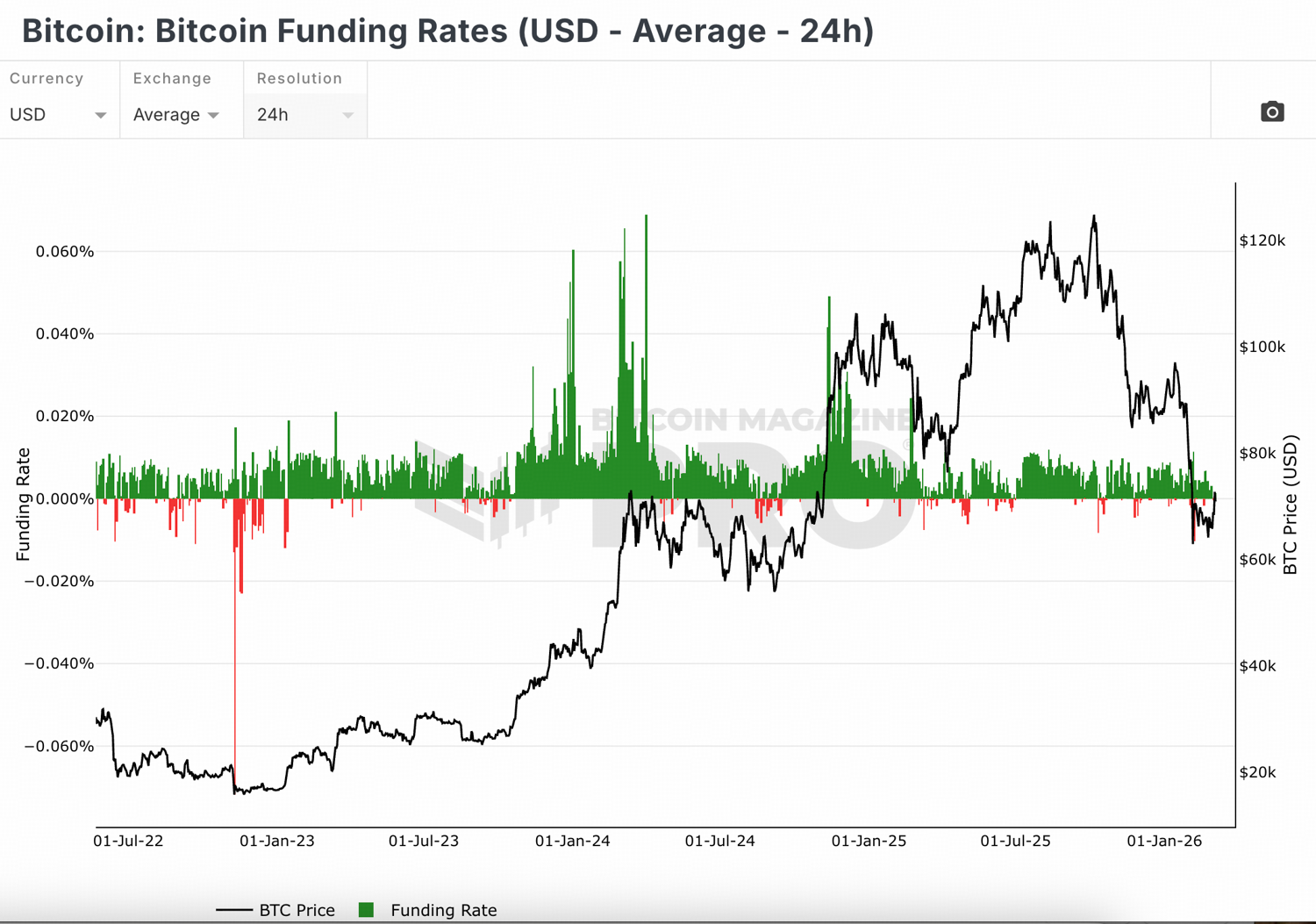

Stawki finansowania Bitcoin utrzymywały się na pozytywnym poziomie przez ponad 90% czasu

Rynek pochodnych w krypto, a szczególnie Bitcoin, opiera się głównie na perpetual futures, a nie na kontraktach terminowych z ustaloną datą. Na głównych giełdach perpetual swaps odpowiadają za większość obrotu i otwartych pozycji w pochodnych. Te instrumenty nie mają terminu wygaśnięcia i są rozliczane ciągle, przez co stanowią podstawowe narzędzie do krótkoterminowego pozycjonowania i odkrywania ceny. W praktyce rynek spot Bitcoina często podąża za rynkiem pochodnych, a nie odwrotnie.

Perpetual futures różnią się od tradycyjnych kontraktów tym, że stosują mechanizm stopy finansowania. Zamiast dążyć do ceny spot na wygaśnięcie, kotwiczą się do niej poprzez okresowe rozliczenia między longami i shortami. Gdy kontrakt jest droższy niż spot – finansowanie jest dodatnie i longi płacą shortom. Jeśli tańszy niż spot – finansowanie ujemne i shorty płacą długim. System ten cały czas równoważy popyt na wzrost i spadki.

Źródło: The Bitcoin Magazine

Bitcoin od początku wykazuje długoterminową tendencję wzrostową. Stopy finansowania pozostają dodatnie (longi płacą shortom) przez większość czasu, co widać na powyższym wykresie. Na głównych giełdach (Binance, Bybit itd.) dodatnie finansowanie na perpetual futures pojawia się przez większość dni. To oznacza, że kupujący są gotowi płacić „koszt carry” za utrzymanie pozycji wzrostowej.

Nie ma jednoznacznej odpowiedzi na tę sytuację. Prawdopodobnym powodem jest, że Bitcoin powszechnie postrzega się jako aktywo z długoterminowym potencjałem wzrostowym, mimo krótkoterminowej zmienności. Uczestnicy rynku wolą pozycje długie niż krótkie w perspektywie wieloletniej.

Bitcoin jest strukturalnie najłatwiejszym głównym aktywem do gry na spadki

Bitcoin to jedyne duże aktywo makro, które handluje się bez przerwy – 24 godziny na dobę, 7 dni w tygodniu – zarówno na rynku spot, jak i pochodnych. Płynność rozkłada się globalnie na wielu giełdach scentralizowanych i zdecentralizowanych, a istotny rynek perpetual futures napędza krótkoterminowe kształtowanie ceny. Gdy dochodzi do wstrząsów geopolitycznych poza godzinami giełdowymi, Bitcoin pozostaje jedynym płynnym instrumentem zdolnym przyjąć natychmiastowy popyt na hedging cross-asset.

Stale dodatnie finansowanie oznacza, że możliwość otwierania shortów jest strukturalnie wbudowana w rynek. Mechanizm finansowania tak naprawdę dotuje krótkie pozycje, wzmacniając zdolność rynku do ich szybkiego zwiększenia, gdy zachodzi potrzeba. Ponieważ podczas dodatniego finansowania narasta dźwignia po stronie long, nagły wzrost shortów często wymusza likwidacje pozycji, powodując mechaniczny nacisk na sprzedaż.

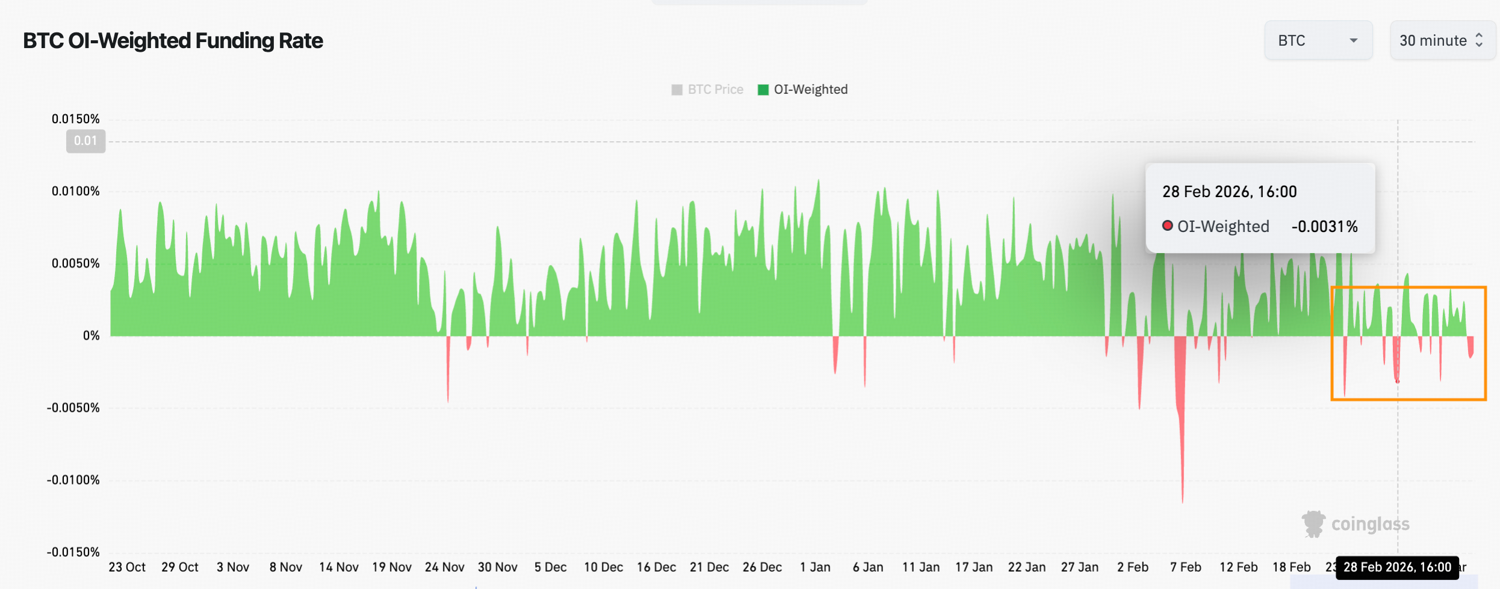

Źródło: Coinglass

Jak widać na powyższym wykresie, podczas szoków geopolitycznych czy makro, stopy finansowania często nagle przechodzą w ujemne, a cena gwałtownie spada. Jednocześnie rośnie otwarty wolumen po stronie short. Przejście od stale dodatniego finansowania do gwałtownie ujemnego stanowi namacalny dowód, że rynek obstawia mocno na spadki.

Okres od końca stycznia do początku marca 2026 dobrze to ilustruje. Stopy finansowania przeszły w negatywne i utrzymywały się poniżej zera podczas amerykańsko-izraelskich ataków militarnych na Iran, które zaczęły się ok. 28 lutego – w weekend. Ujemne finansowanie odzwierciedla przepływ środków na szybkie hedgingowe krótkie pozycje. Bitcoin służy wtedy natychmiastowo do zabezpieczenia portfela przez shortowanie w sytuacjach „risk-off”.

To tłumaczy też paradoks „cyfrowego złota”. Złoto podczas makroekonomicznego stresu przyciąga środki jako bezpieczna przystań, a Bitcoin staje się płynnym i zawsze dostępnym instrumentem do zabezpieczenia portfela. Short na Bitcoinie pozwala zabezpieczyć się przed spadkiem innych aktywów ryzykownych.

Podsumowanie

Czy ta sytuacja się zmieni i czy Bitcoin może stać się bezpieczną przystanią jak złoto w przewidywalnej przyszłości? Odpowiedź brzmi: raczej nie.

Obecna struktura rynku wyraźnie nie sprzyja długim pozycjom na Bitcoinie podczas wydarzeń typu risk-off. Ponieważ finansowanie jest zazwyczaj dodatnie (longi płacą shortom), każde gwałtowne zwiększenie zakupów tylko podbija koszty utrzymania pozycji długiej. Z kolei koszt shortów jest niższy lub wręcz dotowany.

Podczas zewnętrznego stresu ta asymetria kosztów kieruje inwestorów ku shortom, przez co Bitcoin zwykle tanieje podczas szoków makroekonomicznych.

Zastrzeżenie: Informacje zawarte w tym tekście nie stanowią porady inwestycyjnej, finansowej, handlowej ani żadnej innej. Nie należy ich tak traktować. Cała poniższa treść służy wyłącznie celom informacyjnym.

BeInCrypto Polska - BloFin Research: Dlaczego najpierw sprzedajesz Bitcoina w sytuacjach ryzyka?

Możesz także polubić

Bitcoin: Od Bezpiecznej Przystani do Wskaźnika Ryzyka Geopolitycznego

Australijski CPI ujawnia niepokojącą utrzymującą się inflację, gdy konflikt z Iranem podsyca globalne obawy ekonomiczne