鏈上借貸牛市邏輯:拐點已至,如何佈局?

核心摘要

- 產品升級:鏈上借貸將迎來必要的產品改進,以便更好地迎合規模化資本的需求。

- 需求釋放:隨著功能解鎖,目前的低借貸利率將誘發強勁的借貸需求。

- 資金回流:貸款利率將開始穩定在無風險利率之上,從而帶動資本流入。

- 估值回歸:該產業的估值倍數正向金融科技(Fintech)水平壓縮,為明年的投資提供了潛在的切入機會。

撰文:Noah|編譯及整理:BitpushNews

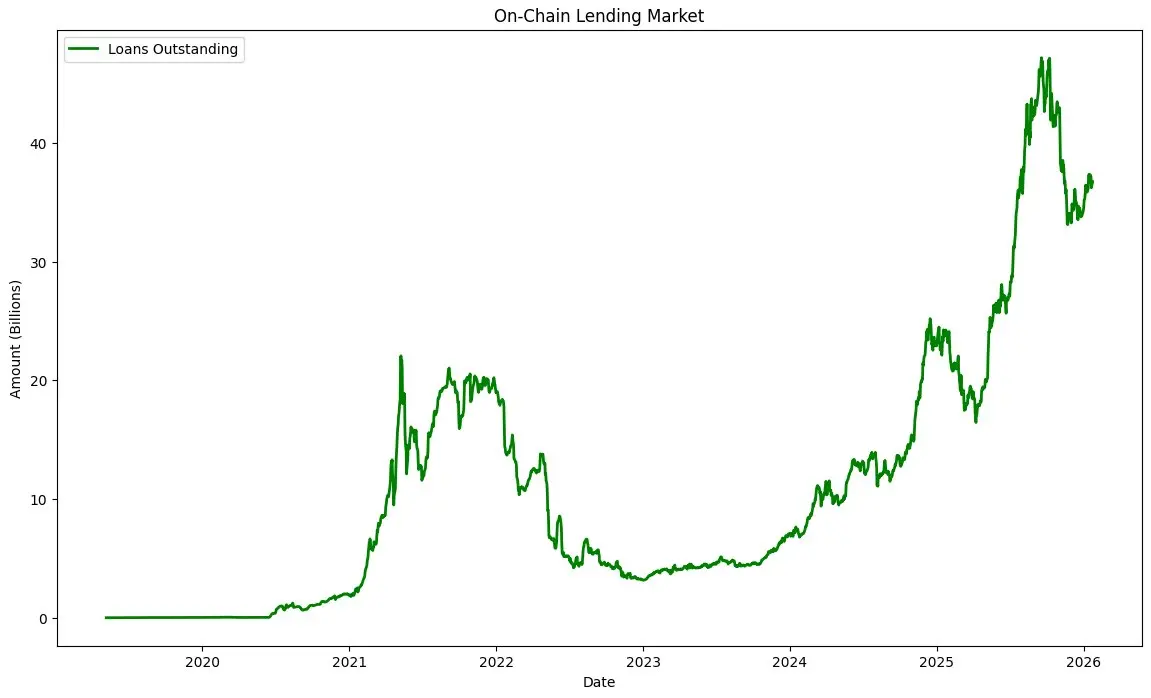

鏈上借貸的周期規律

從歷史上看,鏈上借貸一直遵循四階段的周期性行為:

- 系統資本量低,利率低。

- 利率上升,資本流入系統。

- 由於資本過剩,利率開始下降。

- 由於利率過低,資本離開系統。

借貸協議的代幣價格往往遵循類似的模式:價格隨著利率上升和資本流入而上漲,隨著利率下降和資本流出而下跌。

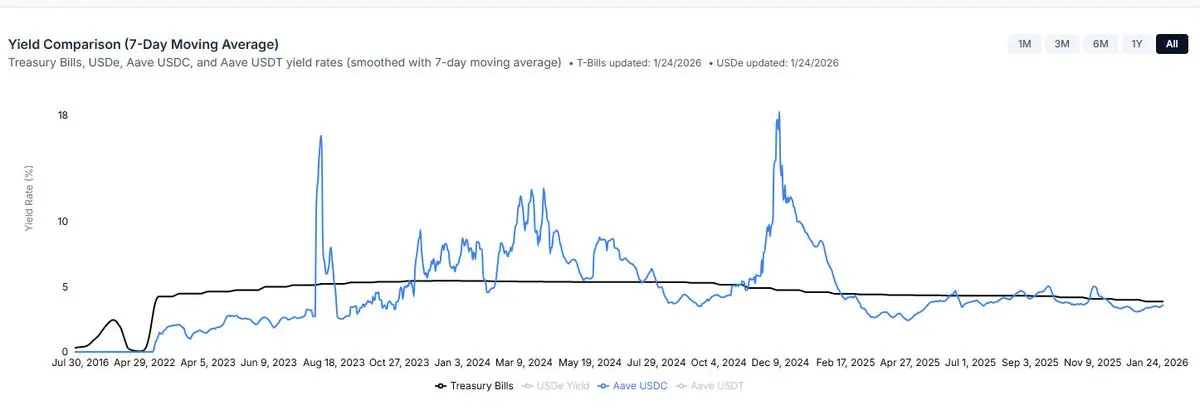

我們現在正處於第四階段。 過去,借貸市場可以依賴加密市場的正貝塔(Beta)係數來誘發槓桿需求,從而推高利率;或使用代幣補貼來刺激更高收益。代幣補貼在具有高度「反身性」的市場中奏效(價格高 = 補貼多 = 平台資本多 = 價格更高),但現在可能已不再有願意參與這種行為的過剩資本基數。我認為,大多數借貸協議不再願意將命運寄託在加密市場的貝塔係數上,而且補貼在不增加成本的情況下很難實現規模化。

目前導致穩定幣借貸利率低於美國擔保隔夜融資利率(SOFR)的問題在於:1. 借貸需求不足;2. 協議導致的資本效率低下(如點對池模型導致的現金拖累、缺乏再抵押機制等)。此外,鏈上借貸利率遠低於大多數替代資本來源,這種狀態顯然不是長期平衡。

如何激發借貸需求?

誘發借貸需求的關鍵在於提供比替代方案更低的價格。目前的問題是,借貸協議還無法提供借款人所習慣的抵押資產類別和貸款結構。

1. 更優質的抵押資產

「單體式」借貸協議的安全性取決於其品質最差的資產,因此它們在引入新資產時往往過於保守。目前,幾乎所有協議都轉向了模組化架構,以允許更高風險的借貸。

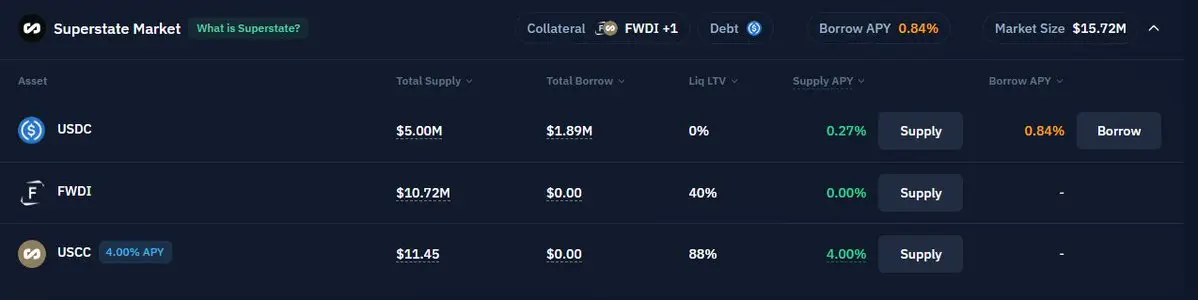

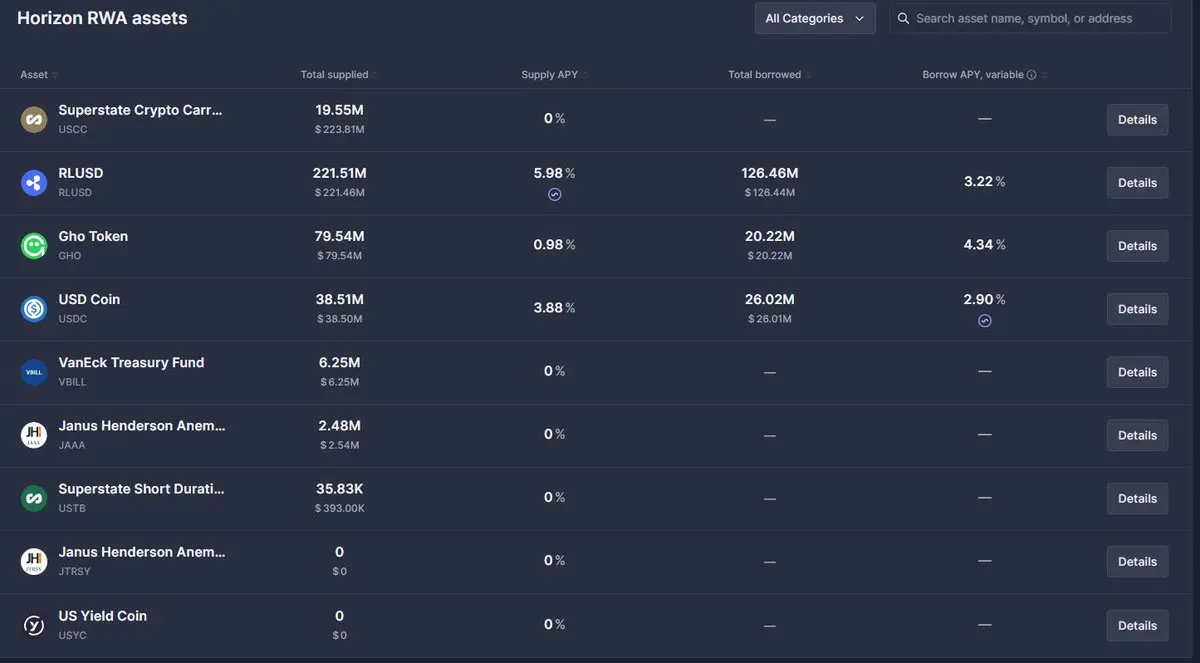

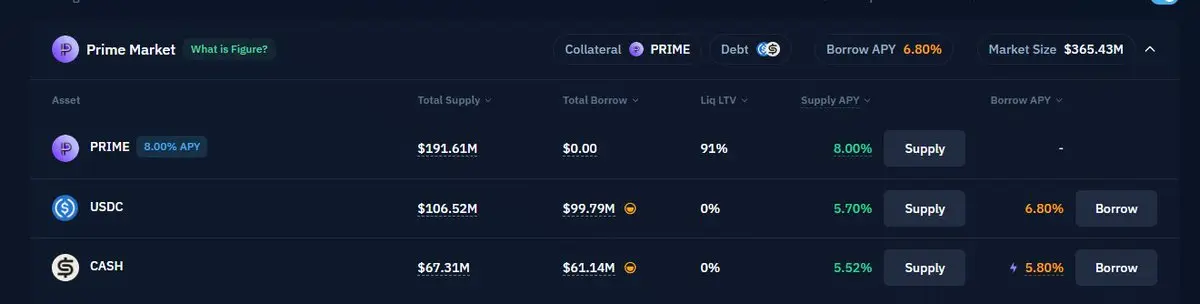

許多傳統的抵押資產目前在鏈上還難以取得。證券借貸是一個數兆美元的市場,其結算利率通常為 $SOFR + 75-250$ 個基點。雖然仍處於早期,但我們已看到證券借貸的雛形,如 Kamino 的 Superstate 市場、Aave 的 Horizon 市場以及 Morpho 的精選市場等。

2. 協議設計的改進

歷史上,借貸協議主要針對高流動性加密資產提供「點對池」的浮動利率保證金貸款。這僅適用於狹窄的借款人群體,並因基於利用率的利率模型而給貸方帶來實質性的現金拖累。

Kamino、Aave 和 Morpho 今年都在發布升級,以大幅擴展貸款類型。隨著協議加入定期貸款、地址白名單、與合規託管人的三方協議、直接匹配等功能,貸方將看到利差壓縮(借款人付出的更多流向貸方),而藉款人將獲得更多靈活的貸款選擇。

這將誘發借貸需求,推高利率,進而吸引資金供應,將我們推向借貸週期中的「第二階段」。

創造高收益機會

高收益機會對於加密收益基金(Yield Funds)的生存至關重要。雖然市場或許能在沒有它們的情況下生存,但我們最好不要去冒那個險。從歷史上看,鏈上收益基金需要 12-15% 的回報率來證明其存在的合理性並籌集資金。

由於代幣化基差交易(Basis Trade)以及 CME 基差交易資本效率的提升,基差收益在可見的未來已被壓縮。而 10% 以上的借貸需求則需要一個(不可預期的)加密牛市。

這意味著基金將被迫尋找風險略高但風險調整後的良好機會。最可能的機會是代幣化收益產品的入場。 例如,Figure 已經推出了收益率為 8% 的代幣化房屋淨值貸款(HELOC),收益基金可以在 Kamino 上透過循環槓桿來實現超過其目標利率的回報。

2026 年可能會有更多信用基金的等價物被代幣化,提供 8-15% 的收益。需要提醒的是,循環槓桿帶有難以量化的風險,且代幣化信用產品的法律結構必須完善。

結論

我認為有一個站得住腳的邏輯:即便代幣價格持續下跌,鏈上的借貸需求仍能持續成長。雖然我不對加密市場的貝塔估值表態,但如果上述邏輯成立,協議估值在 2026 年的某個時點將變得非常合理。

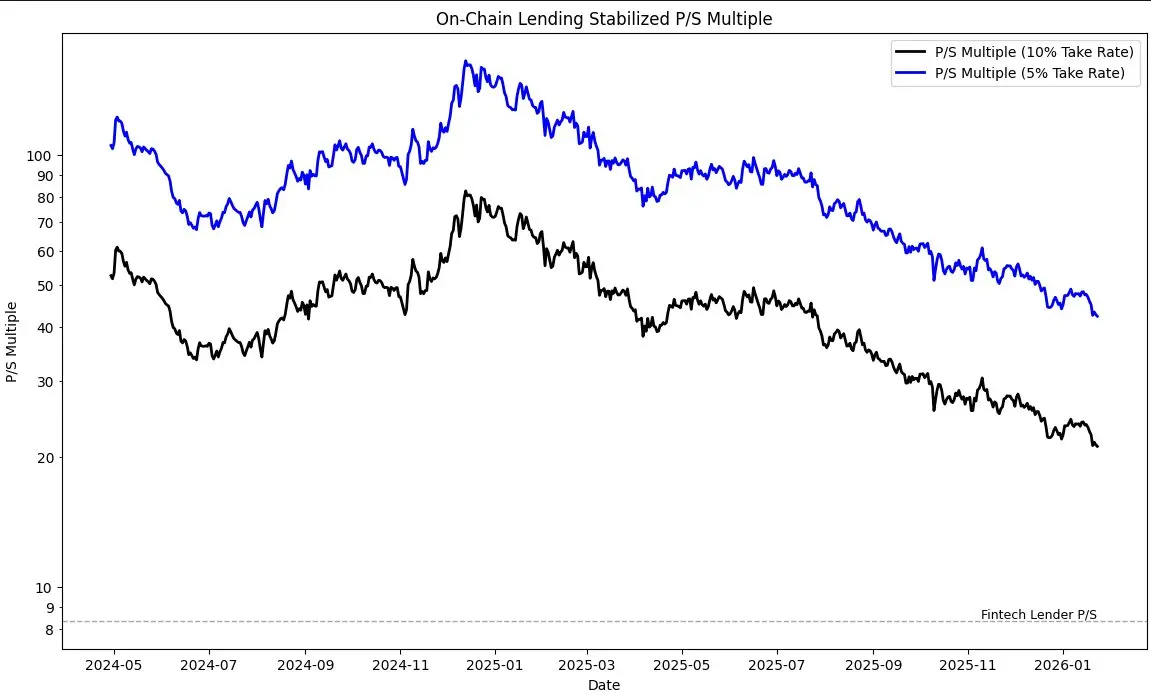

數據測算:

假設鏈上借貸公司提取 5-10% 的利息作為收入,平均利率為 6.5%。目前該板塊的總市值 / 銷售額(P/S)倍數為 21x 到 42x,而上市的金融科技借貸公司約為 8.4x。

雖然兩者的細微差別不值得爭論,但你必須對未來兩年的鏈上借貸保持樂觀,目前的估值倍數才顯得合理。即便如此,由於代幣價格下跌和關鍵績效指標(KPI)的成長,這些倍數正在迅速壓縮。

我認為 2026 年將是一個在該賽道 “大舉出擊” 的機會。 儘管短期內可能因加密資產價格下跌導致成長緩慢,但即將到來的基本面催化劑可能會為鏈上借貸活動提供另一個成長轉折點,且具有更強的可持續性。

您可能也會喜歡

狗狗幣(DOGE)多頭發起攻勢——隨後撞上阻力位

Intel強調仍採舊架構的AMD內顯競爭力不足,表示與其打造類Strix Halo產品不如搭配獨立顯示卡