美元錨定的長期隱憂

首先,Vitalik Buterin 指出,多數去中心化穩定幣仍以美元作為價格錨定基準。他承認短期內追蹤美元具備實用性,但若去中心化穩定幣的目標是建立能抵禦政治與經濟衝擊的金融系統,長期而言不應永久依附於單一國家貨幣。

他警告,在 20 年甚至更長的時間尺度下,即便只是中度通膨,也可能侵蝕美元掛鉤穩定幣的實際價值,因此未來或應考慮追蹤更廣泛的價格指數或購買力指標。

預言機易被資本捕獲的結構性風險

第二個問題在於預言機(Oracle)設計。由於區塊鏈無法直接取得鏈下資料,智慧合約必須仰賴預言機提供價格資訊。Vitalik Buterin 指出,若預言機可被資金雄厚的參與者操縱,整個協議將變得極度脆弱。

在缺乏抗捕獲預言機的情況下,協議只能從經濟層面防禦攻擊,確保操縱成本高於協議整體價值,但這往往意味著必須透過手續費、通膨或治理權,從用戶身上大量抽取價值。他將此現象與「金融化治理」相連結,認為以代幣持有量為核心的治理模式,缺乏天然的防禦優勢,對使用者並不友善。

質押收益與穩定幣之間的內在衝突

第三項關鍵問題則是質押收益(staking yield)。在以太坊上,質押 ETH 可獲得報酬,一些去中心化穩定幣就是基於這一基礎設計的。然而,當穩定幣以已質押的 ETH 作為抵押品時,便產生結構性衝突:質押收益實際上會與穩定幣使用者本可獲得的回報形成競爭。

Vitalik Buterin 認為,這導致穩定幣持有人被迫接受較低的整體收益,屬於次佳結果。他列舉了幾種理論上的解決方向,包括大幅降低質押收益、創建不具削減風險的新型質押機制,或將部分風險轉嫁給穩定幣使用者,但強調這些僅是對解決方案空間的整理,而非具體提案。

被低估的削減風險

此外,Vitalik Buterin 還特別提醒市場對「削減(slashing)」風險的低估。削減不僅適用於惡意行為,驗證者若長時間離線,或在全網層級的審查衝突中站在劣勢一方,也可能遭受懲罰,直接導致質押資產價值下降,進一步削弱穩定幣的安全性。此外,他強調去中心化穩定幣不能依賴固定抵押比例,在市場劇烈波動時,系統必須具備即時動態調整能力,否則極易出現脫鉤風險。

現實案例與市場現況

過去的案例亦凸顯這些問題的真實性。Terra USD 曾透過 Anchor Protocol 提供近 20% 的高收益,但最終因模型不可持續而全面崩盤,造成約 400 億美元損失。另一方面,Reflexer 推出的 RAI 被視為不與法幣掛鉤、以 ETH 抵押的實驗性穩定幣,曾獲 Vitalik Buterin 肯定,但其後續爭議也反映出質押收益競爭的結構性矛盾。

目前,去中心化穩定幣在整體市場中的占比仍然偏低。美元掛鉤穩定幣總市值已超過 2,900 億美元,USDT 仍占據主導地位,而 DAI、USDe 與 USDS 等去中心化或半去中心化穩定幣的市佔率仍僅約 3% 至 4%。

隨著美國《GENIUS Act》為中心化穩定幣建立監管框架,去中心化穩定幣在技術與制度上的挑戰反而更加凸顯。Buterin 強調,加密產業若要實現其去中心化願景,仍需在穩定幣這一關鍵基礎設施上,做出更深層且長期可行的突破。

參考來源

Source

您可能也會喜歡

Intel前執行長Pat Gelsinger受訪強調為Intel甫推出的18A製程與Panther Lake付出努力 並表示晶圓製造回歸美國還有一大段路要走

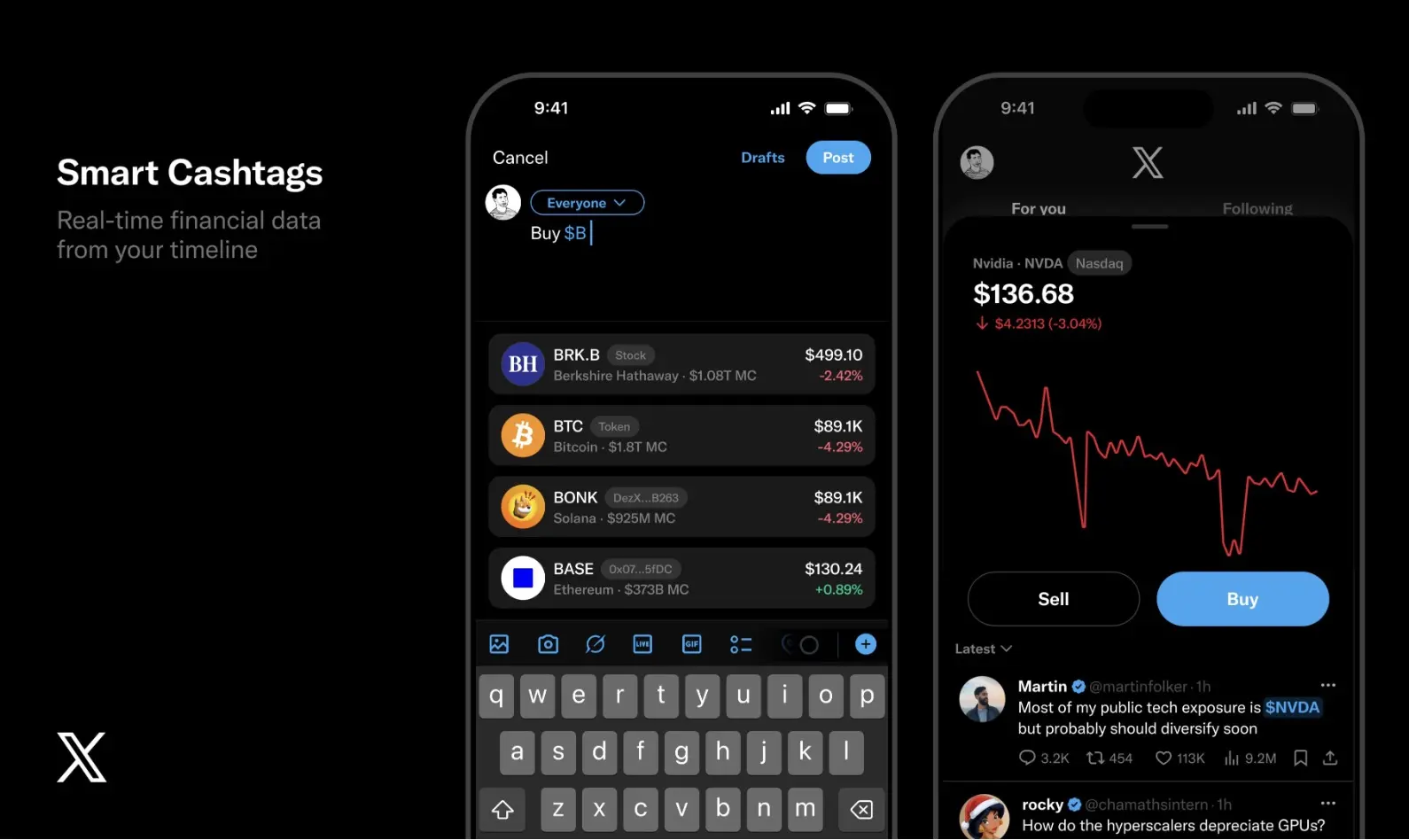

推特 X 標籤直通行情,交易還會遠嗎?