Creșterea Stablecoin-urilor: Amenințare sau Beneficiu?

2026 apare ca un reper definitiv pentru finanțele globale. Președintele Trump a semnat deja Legea Genius pe 18 iulie 2025, stabilind protecția consumatorilor, transparența lunară, conformitatea, drepturile de răscumpărare și acoperirea cu rezerve complete pentru dolarii tokenizați – stablecoin-urile.

Deși temporar amânată, Legea CLARITY urmează să modernizeze și mai mult finanțele prin permiterea programelor de randament stabil, acum contestate de bănci pentru că ar oferi presupus un avantaj neloial schimburilor crypto. Confruntându-se cu o opoziție fermă din partea TradFi, proiectul viitor nu are 'claritate' în multe domenii, după cum a remarcat Brian Armstrong, CEO-ul Coinbase.

Cu toate acestea, ambele legi, într-o formă sau alta, semnalează o schimbare inconfundabilă în postura de reglementare. Stablecoin-urile nu mai sunt tratate ca o inovație crypto periferică, ci ca o componentă esențială a sistemului financiar viitor.

Întrebarea este, ce se va întâmpla cu piața crypto odată cu creșterea bruscă a stablecoin-urilor? În primul rând, să examinăm ce au devenit deja stablecoin-urile.

Stablecoin-uri: Export Digital pentru Trezoreria SUA

În timpul narațiunii pandemiei, presiunea tehnocraților pentru ID-uri digitale (prin certificate COVID) și mania "reconstruirii mai bine", părea aproape o certitudine că o Monedă Digitală a Băncii Centrale (CBDC) va deveni realitate. Totuși, doar UE, ca zonă economică majoră a Occidentului, o urmărește activ.

La începutul lunii septembrie, Institutul pentru Elaborarea Politicilor Europene de la Universitatea Bocconi a menționat că Banca Centrală Europeană (BCE) "trebuie să intensifice" dacă Președintele Trump slăbește Rezerva Federală. În plus, pe 13 ianuarie 2026, BCE a emis o declarație din partea Christine Lagarde conform căreia bancherii centrali "stau în deplină solidaritate" cu Sistemul Rezervei Federale.

Aceste sentimente implică faptul că BCE este subordonată Fed. Desigur, acest lucru ar putea fi extras și din însăși faptul hegemонiei dolarului. În mod specific, dacă Fed alege un mod "agresiv", în timp ce BCE este în modul "îngăduitor", euro se slăbește. Acest lucru face energia și importurile mai costisitoare, determinând în cele din urmă creșterea inflației.

De asemenea, BCE se bazează pe linii permanente de swap de la Fed pentru a furniza lichiditate în dolari băncilor europene. Cu alte cuvinte, presupusa independență a BCE depinde de politica Fed.

Având în vedere acest lucru, este mai ușor de înțeles de ce Fed a abandonat proiectul CBDC, spre deosebire de BCE. La urma urmei, un CBDC ar adăuga puțin la poziția strategică a Washingtonului, introducând în același timp un risc politic substanțial. Pe plan intern, ar intra și în coliziune directă cu sensibilitățile americane în jurul supravegherii și confidențialității financiare.

În această lumină, stablecoin-urile sunt efectiv CBDC-uri privatizate care circulă la nivel global, cum ar fi pe Ethereum, Solana sau Tron. Doar Tether, emitentul USDT, și-a acoperit stablecoin-ul de 181,2 miliarde dolari cu bonuri de trezorerie americane în valoare de 112,4 miliarde dolari, din septembrie 2025. În comparație, această singură companie privată deține mai multe bonuri de trezorerie decât deținerile Germaniei, în timp ce Japonia ocupă încă primul loc cu 1,2 trilioane dolari în bonuri de trezorerie.

În schimb, impulsul CBDC al BCE dezvăluie slăbiciunea structurală a Europei. Euro-ul digital nu este un produs de export global și o modalitate de a proiecta puterea monetară în exterior. BCE a recunoscut deschis acest lucru în noiembrie anul trecut.

"Creșterea semnificativă a stablecoin-urilor ar putea provoca ieșiri de depozite cu amănuntul, diminuând o sursă importantă de finanțare pentru bănci și lăsându-le cu o finanțare mai volatilă în general."

De fapt, BCE este preocupată de concentrarea stablecoin-urilor și de evenimentele de decuplare care ar putea afecta piețele de trezorerie din SUA, confirmând din nou subordonarea sa.

Acum că am clarificat această dinamică importantă, ce se întâmplă dacă stablecoin-urile ajung efectiv să întărească dolarul SUA? Va fi acest lucru benefic sau dăunător pentru piața crypto?

Dar mai întâi, trebuie să revizităm Teoria Milkshake-ului Dolarului.

Teoria Milkshake-ului Dolarului pe Scurt

Indiferent cât de slabe sunt percepute SUA, cu diverse conflicte rasiale, fraudă masivă de asistență socială, deficite bugetare exorbitante și infrastructură degradată, hegemonia dolarului este încă acolo pentru a deservi lichiditatea globală.

În consecință, Brent Johnson a propus că economia globală este un milkshake gigantic de lichiditate, cu dolarul SUA ca pai. Și în perioadele de stres, capitalul nu doar părăsește piețele, ci este absorbit în dolarul SUA ca monedă de rezervă a lumii, profund înrădăcinată în piețele de capital.

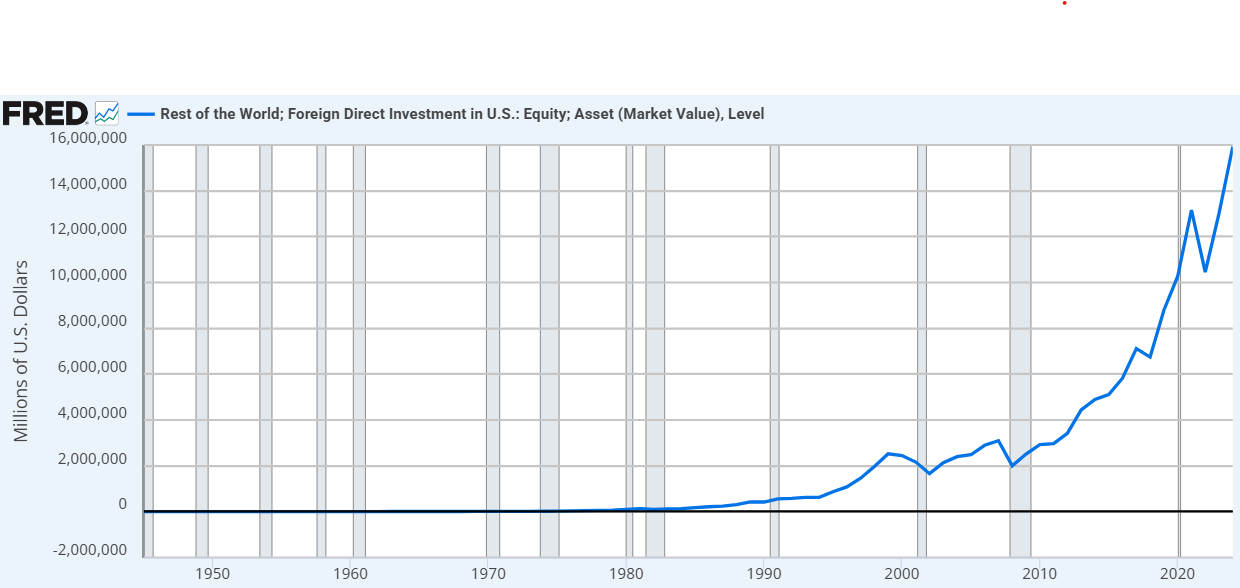

Doar din 2020 până în 2024, investițiile străine directe în acțiunile din SUA au crescut cu aproape 56%. Credite imagine fred.stlouisfed.org

Doar din 2020 până în 2024, investițiile străine directe în acțiunile din SUA au crescut cu aproape 56%. Credite imagine fred.stlouisfed.org

În contextul stablecoin-urilor, Teoria Milkshake-ului Dolarului este deja amplificată de Legea GENIUS și, probabil, cu viitoarea Lege CLARITY. În consecință, stablecoin-uri precum USDC și USDT ar fi cel mai eficient sistem de livrare pentru politica monetară a SUA inventat vreodată.

Cu alte cuvinte, stablecoin-urile ar înlocui vechiul pai îngust de hârtie cu o turbină digitală de mare viteza sub forma diverselor blockchain-uri, fie instituționale precum Canton Network, fie descentralizate. Totuși, acest lucru implică și faptul că dolarul s-ar consolida de asemenea. La urma urmei, cererea pentru titluri de trezorerie americane, servind drept rezervă pentru stablecoin-uri, consolidează de obicei dolarul prin atragerea de capital străin care caută active americane sigure și cu randament ridicat.

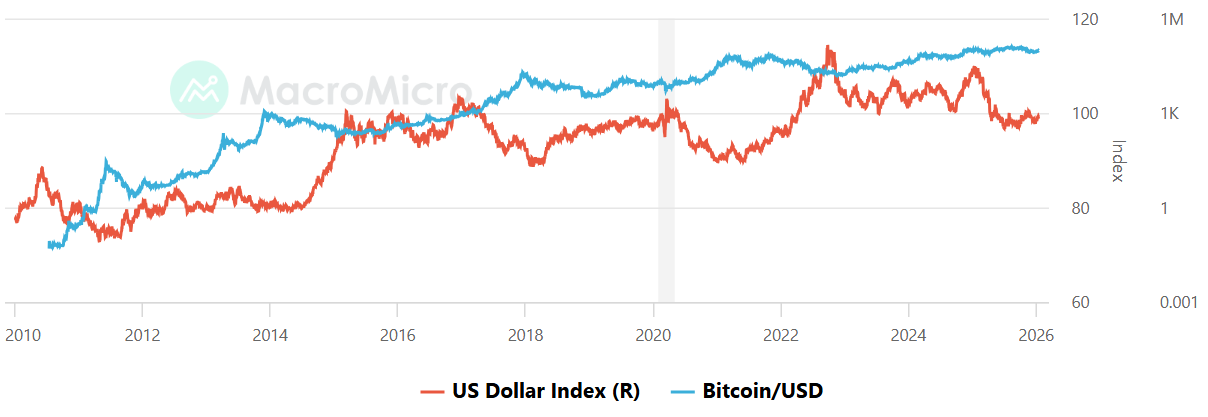

Această corelație s-a rupt doar în timpul realinierii tarifelor globale ale Președintelui Trump. Cu toate acestea, cu anxietatea tarifară în oglinda retrovizoare, se așteaptă ca dolarul să se consolideze. În acest caz, este ușor să devii îngrijorat, deoarece indicele de putere al dolarului (DXY) are de obicei o corelație inversă cu Bitcoin.

DXY vs Bitcoin, Credite imagine: MacroMicro

DXY vs Bitcoin, Credite imagine: MacroMicro

Prin urmare, s-ar putea susține că creșterea bruscă a stablecoin-urilor ar sfârși prin a face crypto mai slabă, dar și mai puternică. Să examinăm ambele scenarii.

Creșterea Stablecoin-urilor: Scenariul Mai Puternic

Dacă stablecoin-urile reușesc să consolideze dolarul, piața crypto ar putea trece de la o nișă speculativă la o utilitate globală de importanță sistemică. Acesta ar fi cazul din mai multe motive.

Guvernul SUA ar avea un interes direct în supraviețuirea infrastructurii blockchain pe care rulează stablecoin-urile. Pe parcursul anului 2025, oficialii administrației Trump au semnalat o astfel de poziție de protecție politică în numeroase ocazii. Comparativ cu domnia terorii arbitrare a lui Gary Gensler, acest lucru era de neconceput cu doar doi ani în urmă.

Acționând ca un dolar digital, stablecoin-urile mențin capitalul captiv în ecosistemul crypto. În loc să încaseze la o bancă tradițională, utilizatorii trec la USDT sau USDC. În consecință, aceasta înseamnă că capitalul este gata să revină în BTC, ETH sau orice număr de monede de infrastructură în orice moment.

Desigur, Legea CLARITY ar trebui să fie suficient de favorabilă pentru ca acest lucru să se întâmple.

În cele din urmă, dacă dolarul devine aplicația killer prin intermediul stablecoin-urilor, giganți TradFi precum BlackRock sau JPMorgan ar deveni participanți majori. Fondul BUIDL al BlackRock operează deja pe mai multe blockchain-uri precum Ethereum, Solana, Avalanche, Aptos și BNB Chain, precum și soluții de scalare L2 precum Arbitrum, Optimism și Polygon.

Pe scurt, stablecoin-urile ar putea deveni o rampă de acces de mare viteză. În contextul milkshake-ului, capitalul nu este doar absorbit în dolari digitali, ci rămâne în portofele crypto-native.

Creșterea Stablecoin-urilor: Scenariul Mai Slab

Dacă stablecoin-urile ajung să consolideze dolarul, ar putea acționa ca un Cal Troian, în sensul că ar putea înlocui etosul crypto al descentralizării cu o versiune digitală a TradFi.

În octombrie 2025, 10 bănci majore au demarat o inițiativă pentru a crea active bazate pe blockchain ancorate în monedele G7.

"Obiectivul inițiativei este de a explora dacă o nouă ofertă la nivel de industrie ar putea aduce beneficiile activelor digitale și ar îmbunătăți concurența pe piață, asigurând în același timp conformitatea deplină cu cerințele de reglementare și cele mai bune practici de management al riscului."

Mai mult, dacă puterea dolarului este obiectivul, guvernul SUA va cere capacitatea de a îngheța active și de a impune KYC pe fiecare portofel. Pentru a funcționa liber, companii precum Tether sunt legate necondiționat de USG, după cum demonstrează seria de îngheț de stablecoin-uri de milioane de dolari, probabil legată de operațiunea specială din Venezuela.

Dacă acest lucru devine norma, propunerea fundamentală a pieței crypto se slăbește, pe măsură ce rezistența la cenzură este eliminată treptat. Mai important, dacă dolarul devine extrem de eficient, accesibil 24/7 dintr-un portofel digital și programabil prin stablecoin-uri și însoțit de contracte inteligente, urgența pentru o monedă non-suverană precum Bitcoin se poate diminua – făcând ecou la dezbateri mai vechi, cum ar fi teoria irelevănței dividendelor, unde structura returnărilor contează mai puțin decât sistemul de bază care le generează.

La urma urmei, utilizatorul global poate alege o modalitate convenabilă de a plăti pentru bunuri, în loc să caute o acoperire pe termen lung. În cele din urmă, prin conectarea directă a crypto la piața de trezorerie din SUA, ar putea fi ridicat un pod de contagiune. Adică, dacă există o criză pe piața obligațiunilor americane, acest stres s-ar putea transmite rapid într-o criză de lichiditate în crypto, provocând potențial o vânzare generală pe piață pe care activele descentralizate nu o pot preveni structural.

Acest lucru ar depinde de mecanismele de răscumpărare, structura pieței și efectul de levier.

Pe Frontul Stablecoin-urilor Australiene

În timpul anului 2025, Australia a trecut prin mai multe repere. Cel mai notabil, Comisia Australiană pentru Valori Mobiliare și Investiții (ASIC) și-a actualizat îndrumările privind activele digitale în octombrie 2025. Aceasta a fost o clarificare suplimentară a modului în care legile de finanțare se aplică stablecoin-urilor, acordând o ușurare temporară pentru distribuitori până în iunie 2026.

În decembrie 2025, ASIC a emis, de asemenea, noi scutiri pentru intermediarii care gestionează stablecoin-uri eligibile și token-uri învelite, cu o altă scutire de anumite cerințe de licențiere. Între timp, după ce National Australia Bank (NAB) a închis proiectul său de stablecoin AUDN, ANZ a preluat conducerea stablecoin-urilor cu A$DC.

Cel mai recent, Zodia Custody, investită anterior de NAB Ventures, și-a extins portofoliul de active digitale la AUDM – stablecoin-ul australian emis de Macropod.

AUDM este extrem de reglementat, datorită Licenței Australiene pentru Servicii Financiare (AFSL), ceea ce îl face primul stablecoin de grad instituțional pe piața australiană. Ca atare, AUDM este acoperit 1:1 cu AUD fizic deținut în patru bănci australiene majore – "Big 4".

Cu toate acestea, deținerea AUDM nu este încă acoperită de Schema Guvernamentală pentru Creanțe Financiare (asigurarea depozitelor). De asemenea, nu plătește dobândă sau randament, ci servește în principal ca instrument de plată și decontare. În funcție de Legea CLARITY finalizată, acest lucru ar face din AUDM un produs digital inferior.

Postarea Creșterea Stablecoin-urilor: Amenințare sau Binecuvântare? a apărut prima dată pe Crypto News Australia.

Poate îți place și

Trump spune că Alex Pretti, bărbatul împușcat în Minnesota, nu ar fi trebuit să poarte armă

Edgecore Networks și Indio Networks finalizează integrarea OpenWiFi gata pentru producție pentru implementări MSP