华盛顿采取行动将中国排除在为美国比特币挖矿提供动力的机器之外

美国持有全球约38%的比特币挖矿产能,而支撑这一地位的专业硬件绝大部分来自中国制造商。

参议员Bill Cassidy和Cynthia Lummis于3月30日提出《美国制造挖矿法案》以解决这一差距,提议认证、国内制造支持,以及将特朗普总统的战略比特币储备法典化,以开始摆脱他们认为是国家工业弱点的外国硬件依赖。

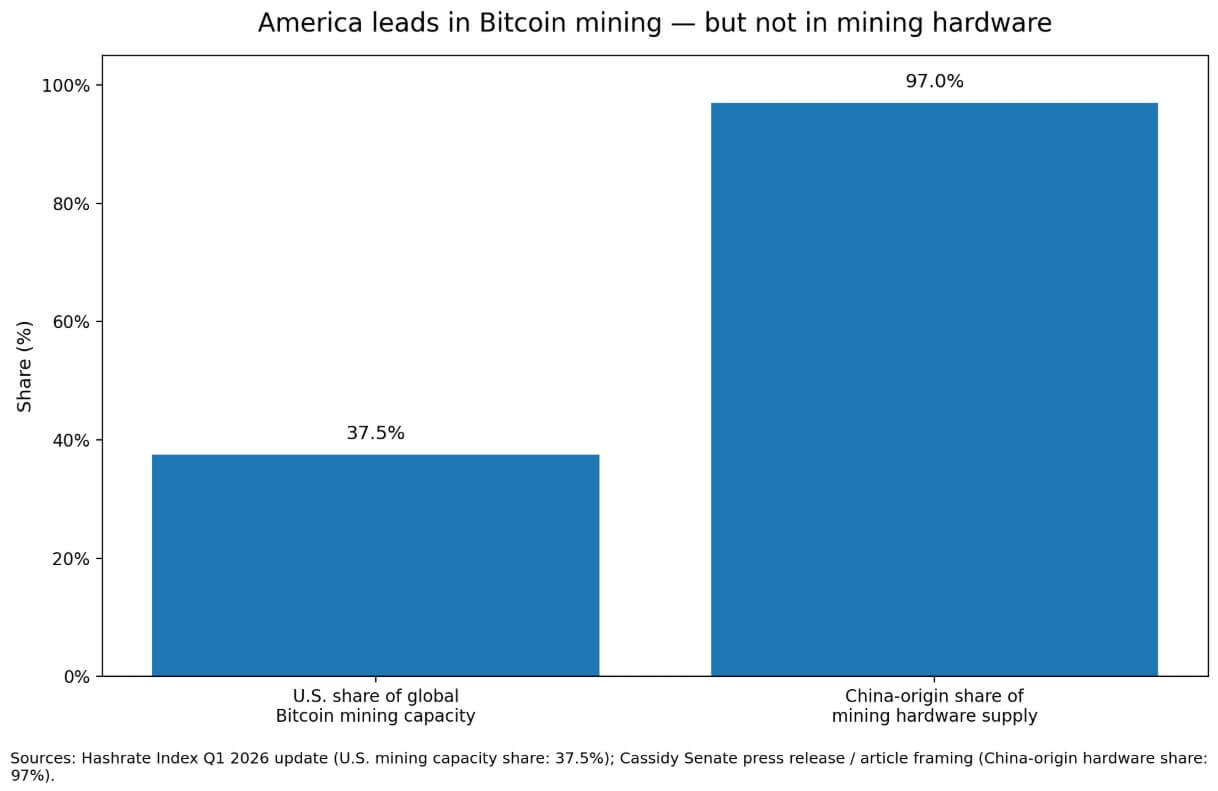

Cassidy办公室引用97%的挖矿硬件来自中国。Hashrate Index的2026年1月更新显示,美国比特币挖矿产能约占全球总量的37%-38%,约为每秒400 exahash。

这两个数据点描述了同样的供应链差距:美国挖矿业务运行在中国制造商提供的机器上。在一项活动中领先世界,同时依赖与对手相关的制造商提供实现该活动的机器,这种组合是该法案以立法形式提出的论点。

一张条形图对比美国在全球比特币挖矿产能中占37.5%的份额与中国来源硬件在挖矿设备供应中占97%的份额。

一张条形图对比美国在全球比特币挖矿产能中占37.5%的份额与中国来源硬件在挖矿设备供应中占97%的份额。

该法案提议由商务部管理的自愿性"美国制造挖矿"认证。获得认证的设施将逐步淘汰与外国对手相关的挖矿硬件。

NIST和制造业推广合作伙伴将通过利用现有的联邦能源和农村项目来支持国内硬件制造。Cassidy办公室表示,该法案在现有项目权限范围内运作。

该法案还将把战略比特币储备写入法规。特朗普2025年3月的行政命令使用政府没收的比特币创建了储备,并规定任何额外的获取策略必须预算中性,不增加纳税人的额外成本。

将储备从行政行动转变为法律将使其获得超越单一政府的立法地位,并首次将硬件采购论点与联邦资产负债表工具绑定。

《美国制造挖矿法案》基于一个具体论点:拥有活动层,同时将硬件层让给外国来源的制造商,会使美国在上游暴露风险。

该法案的答案涵盖认证、制造支持和储备法典化,这三个政策杠杆共同将比特币挖矿定位为一个值得华盛顿给予与半导体或关键矿物相同上游关注的行业。

华盛顿为何走到这一步

路透社报道,美国当局于2024年底开始以FCC和海关执法为由在港口扣押一些中国制造的挖矿设备,然后在2025年3月释放了其中一些。

这些扣押行动为硬件依赖论点提供了具体的、有记录的份量。

港口层面的摩擦提出了该法案现在以法律形式编纂的问题:如果中国来源的挖矿设备可能被海关执法扣押,这对一个硬件堆栈现在直接与财政部储备政策相关的行业意味着什么?

对该法案的支持者来说,这一事件将这个问题从理论转变为有记录的执法历史。

挖矿经济学使供应链风险更加重要。CoinShares报告显示,网络哈希价格在每petahash每天30至35美元的范围内,在这些水平下,全球约15%至20%的矿机在亏损运营。

当哈希价格环境已经压缩利润率时,硬件供应中断的影响更大,无法快速采购替代机器的运营商面临海关扣留或关税升级带来的真实运营风险。

SEC于3月17日发布指引,阐明协议挖矿和其他加密活动的处理方式。2025年7月白宫数字资产报告指示国会和监管机构支持美国数字资产领导地位。

华盛顿现在将加密基础设施视为工业政策类别,《美国制造挖矿法案》作为该重新定位的硬件采购组成部分到来。

| 日期 | 事件 | 为何重要 |

|---|---|---|

| 2024年底 | 美国当局开始在港口扣押一些中国制造的挖矿设备 | 将硬件依赖从理论担忧转变为真实的执法问题 |

| 2025年3月 | 部分被扣押的挖矿设备开始被释放 | 显示该问题是活跃和具有操作性的,而非一次性头条新闻 |

| 2025年3月 | 特朗普的行政命令创建了战略比特币储备 | 将比特币从市场话题提升为联邦政策和财政部议题 |

| 2025年7月 | 白宫数字资产报告支持美国数字资产领导地位 | 将加密基础设施置于更广泛的国家竞争力议程中 |

| 2026年3月17日 | SEC发布关于协议挖矿和其他加密活动的指引 | 表明联邦对加密基础设施采取更正式的立场 |

| 2026年3月30日 | Cassidy和Lummis提出《美国制造挖矿法案》 | 将挖矿硬件供应链问题以立法形式提出 |

该法案的逻辑与半导体政策、电池制造或电信设备遵循相同的路径:谁控制着现在涉及电力市场和联邦储备的计算密集型基础设施背后的机器。

2024年,EIA估计加密货币挖矿可能占美国电力消耗的2.3%,涉及137个已确定的设施。3月份的报道显示,数据中心电力需求已经引发公众对电网压力和公用事业成本的反对。

挖矿现在处于更广泛的公共基础设施辩论中,远超加密货币范畴。

该法案提出的更难的问题是"美国"硬件实际上意味着什么。报道指出,中国来源的制造商已经开始在美国建立生产据点,部分是为了应对关税,而总部位于美国的Auradine一直在推广其产品和国内设计ASIC的政策案例。

在美国组装和在美国设计加零部件采购产生不同的供应链结果,该法案的认证框架最终必须定义哪一种能获得该标签。

该法案代表什么

《美国制造挖矿法案》获得共和党广泛支持,白宫将其纳入储备保护和制造综合计划,这代表了看涨情况。

国内和国内组装的矿机产能扩大到足以从获得认证的设施获得有意义的订单。

美国保持其在全球哈希率中30多个百分点的份额,同时降低上游集中风险,比特币挖矿与半导体和关键矿物一起成为美国工业政策中的指定类别。

在这种情况下,Auradine和潜在的新进入者获得目前流向海外的订单。

在看跌情况下,立法停滞。"美国制造挖矿"作为认证品牌,采用率有限,矿工继续从中国来源供应商购买,因为价格、性能和可用性主导购买决策。

| 测试领域 | 看涨情况 | 看跌情况 |

|---|---|---|

| 国内挖矿硬件产能 | 美国和国内组装的矿机供应扩大到足以赢得有意义的订单 | 国内产能仍然过于有限,无法改变购买模式 |

| 获得认证设施的采用 | 矿工以有意义的数量采用"美国制造挖矿"认证 | 认证主要成为象征性的,市场采用有限 |

| 美国哈希率地位 | 美国保持其在全球挖矿中30多个百分点的份额,同时减少硬件依赖 | 美国保持挖矿份额,但仍然暴露于外国硬件供应 |

| 对中国来源供应商的依赖 | 运营商从占主导地位的中国来源制造商多元化 | 价格、性能和可用性使矿工继续从相同的供应商购买 |

| Auradine和潜在的新进入者 | 总部位于美国的供应商获得以前流向海外的订单 | 新进入者难以在成本和规模上竞争 |

| 战略比特币储备的相关性 | 储备政策和挖矿硬件政策成为一个工业战略的一部分 | 储备法典化在很大程度上与实际的硬件瓶颈分离 |

| 更广泛的政策意义 | 比特币挖矿与半导体和关键矿物一起成为指定的工业政策类别 | 该法案主要作为脆弱性声明,而非回流成功 |

| 底线 | 美国将挖矿领导地位转化为上游供应链韧性 | 美国继续在挖矿活动中领先,但不控制其背后的机器 |

华盛顿的政策雄心超过了其执行这些政策的工业能力,该法案作为国内制造基地尚未回应的脆弱性的记录声明。

该法案的提出将比特币硬件层的供应链差距列入参议院立法记录。

华盛顿采取行动将中国从驱动美国比特币挖矿的机器中剔除一文首次发表于CryptoSlate。

您可能也会喜欢

Ripple创办人将10亿美元XRP财富转投新投资项目

研究员:SWIFT 使用 XRP 不需要公开的 SWIFT-Ripple 合作关系。原因如下