二月加密貨幣市場流動性緊張,拋售潮來襲。

我們沒有迎來聖誕行情,而是遭遇了聖誕地毯般的暴跌。市場從「何時才能突破 126 萬美元的新歷史高點?」迅速轉變為「好吧,跌到 80 美元以下多少?」這幾乎令人印象深刻。這就是本週的走勢:不是一次漂亮的回調,也不是一次健康的重置,而是一次殘酷的提醒:當流動性減少、槓桿累積時,比特幣不會平緩波動,而是會下跌。

圖表以大塊、不友善的方塊講述了這個故事。九萬美元關口失守後,市場失去了對八十多美元的支撐,一旦八萬美元不再起到支撐作用,價格就開始像未完成的下跌任務一樣繼續走低。比起普通的回調,這次下跌更讓人感覺難受的是,下跌過程中幾乎沒有任何討價還價的跡象——你很少看到“買家守住了陣地”這樣的K線。你看到的只是一連串的下跌,而每一步都伴隨著那種熟悉的買盤瞬間消失的感覺。

這一背景至關重要,因為本週的新聞標題並非偶然。它們都指向同一個主題:風險偏好原本就很脆弱,接踵而至的新聞更是不斷削弱人們的信心。

最明顯的例子之一是ETF/資金流動敘事從「機構投資者接受的故事」轉變為「機構投資者遭受損失的故事」。貝萊德iShares比特幣信託(IBIT)投資者收益轉為虧損的消息猶如晴天霹靂,瞬間改變了市場情緒。無論你是否親自交易ETF,這則新聞都會在心理上產生影響:它告訴市場,「大資金」不再坐擁豐厚利潤。當這種情況發生時,逢低買進的本能反應就會減弱,因為人們想像中的安全網變得不再那麼可靠——並非消失,而是不再那麼值得信賴。

同時,宏觀層面為避險情緒的蔓延提供了明確的催化劑。本週週末的劇烈波動與川普提名凱文沃什接替傑羅姆鮑威爾擔任聯準會主席的消息密切相關。再次強調,重要的不是你認為這「應該」對比特幣產生什麼影響,而是市場本身。 用過它 以此作為重新定價的理由。在市場脆弱的情況下,交易員不需要完美的宏觀邏輯——他們需要的是一個能夠證明在流動性不足的情況下降低風險合理性的頭條新聞,而這條新聞恰好達到了目的。

接下來是機械性因素:清算驅動的拋售。我們曾報道過,在股價跌破70萬美元中段時,市場出現了數十億美元的大規模清算,而從K線結構中也可以看出這一點——快速下跌,反彈幅度有限,後續走勢比純粹的主觀拋售更為明顯。這種價格走勢很少是「投資人改變主意」造成的;而是倉位被迫平倉,一旦這個過程開始,價格可能會跌到任何人認為都難以接受的程度。

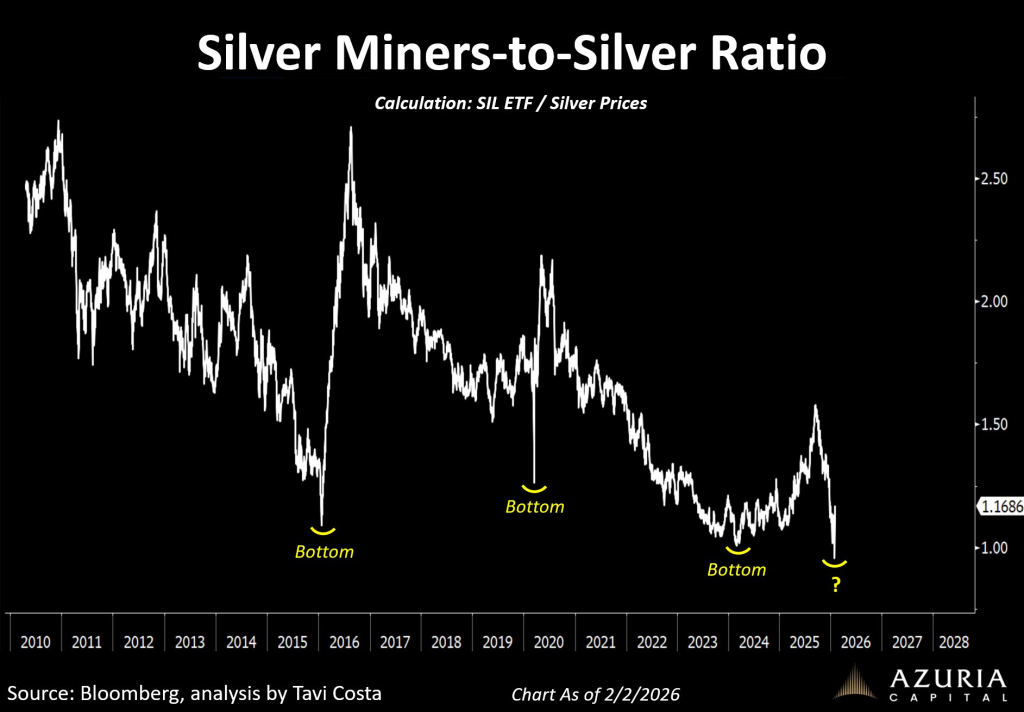

在比特幣表現強勁的同時,更廣泛的市場輿論卻在吶喊「資金正在流向其他地方」。黃金和白銀表現優異的消息鋪天蓋地而來,傳統避險工具搶盡風頭,而加密貨幣卻深陷泥潭。這並非意味著比特幣從長期意義上講不再是“避險工具”,而是本週市場將其視為需要減持的風險資產。

如果拋開比特幣不談,整個生態系統的新聞事件更令人擔憂。例如,CrossCurve 遭遇了價值約 3 萬美元的漏洞攻擊,這種事件在風險偏好本來就低迷的情況下,無疑會加劇人們的恐慌情緒。此外,Step Finance 的國庫錢包被盜事件以及隨之而來的代幣暴跌,再次提醒我們,即使是「基礎設施相關」的公司,一旦營運安全出現問題,也可能變成致命的陷阱。在強勁的市場中,這些事件或許只是個別案例;但在疲軟的市場中,它們卻印證了整個產業結構依然脆弱。

衍生性商品部位也受到悲觀情緒的影響。我們看到分析指出,選擇權市場正變得更加看跌,跌破 80 萬美元的可能性越來越大。這一點至關重要,因為 80 萬美元不僅僅是一個圖表上的價位,它對很大一部分參與者來說是一個心理關口。當選擇權交易者開始為下行風險保護支付溢價或傾向於看跌策略時,現貨交易者也會感受到這種壓力,即使他們無法用一句話解釋清楚。這種壓力會轉化為「為什麼要逆勢而行?」的心理。

同時,也有一些因素避免了本週市場徹底崩盤。其一是反向思維——Santiment 認為持續的「極度恐慌」可能是一個看漲訊號。這並非盲目樂觀,而是一種部位觀察:當市場普遍悲觀時,空頭湧入,流動性趨於緊張,市場有時會更容易出現劇烈的反彈。二是「大戶仍在買入」——Strategy 和 Michael Saylor 都表示,當價格跌至成本價附近時,他們仍有買入意願。這並不能阻止下跌,但對於人們如何看待下一次反彈至關重要:“仍然有機構願意在當前價格下跌的情況下買入大量倉位。”

那麼,本週的走勢實際上會如何呢?這給我們留下了一個令人不快但卻很有價值的結論:80萬美元不再是一個舒適的支撐位,而變成了一個風險警示標誌。目前,市場正在75萬美元中段進行壓力測試,任何無法重新站穩80萬美元的反彈都只是暫時的喘息,直到有證據顯示並非如此。如果價格能夠重新回到80萬美元中段這個之前被突破的支撐區域上方,這將是市場恢復結構的第一個跡象——在此之前,交易員們將繼續問著同一個令人煩惱的問題:“我們是不是已經結束了,還是這只是下一輪上漲前的短暫停頓?”

這就是為什麼本週感覺「特殊」。並非因為它引入了全新的敘事,而是因為它剝離了舊的敘事。聖誕行情並未到來。相反,市場清晰地意識到,在避險情緒高漲的情況下,比特幣並不關心現在是幾月——它關心的是誰過度擴張,誰需要降低風險,以及當所有人都在尋求相同的退出策略時,價格下方實際有多少流動性。

Source link

您可能也会喜欢

一年后,加密市场还能交易什么?

Detechtion推出OneView Compression™平台,提供天然气压缩机机群数据的单一可信视图