Mengapa Kejatuhan MicroStrategy Boleh Menjadi Black Swan Seterusnya untuk Kripto pada 2026

Strategy (dahulunya MicroStrategy) ialah pemegang korporat Bitcoin terbesar, memiliki 671,268 BTC, yang mewakili lebih 3.2% daripada semua Bitcoin dalam edaran. Ini menjadikan syarikat tersebut sebagai tonggak berisiko tinggi dalam ekosistem Bitcoin.

Jika ia runtuh, impaknya boleh menjadi lebih besar daripada kejatuhan FTX pada 2022. Inilah sebab ancaman itu nyata, apa yang boleh mencetuskannya, dan betapa teruknya akibatnya.

MicroStrategy Adalah Pertaruhan Bitcoin Berleverage

Keseluruhan identiti MicroStrategy kini terikat dengan Bitcoin. Syarikat itu membelanjakan lebih $50 bilion untuk membeli BTC, kebanyakannya menggunakan hutang dan jualan saham. Perniagaan perisiannya hanya menghasilkan $460 juta setahun, yang merupakan sebahagian kecil daripada pendedahannya.

Pada Disember 2025, sahamnya didagangkan jauh di bawah nilai pegangan Bitcoinnya. Nilai pasaran adalah kira-kira $45 bilion, tetapi BTCnya bernilai sekitar $59–60 bilion.

Harga Saham MicroStrategy Sepanjang Separuh Kedua 2025. Sumber: Google Finance

Harga Saham MicroStrategy Sepanjang Separuh Kedua 2025. Sumber: Google Finance

Pelabur mendiskaun asetnya kerana kebimbangan mengenai pencairan, hutang, dan kemampanan.

Purata asas kos BTCnya adalah sekitar $74,972, dan kebanyakan pembelian terbarunya adalah berhampiran kemuncak Bitcoin pada S4 2025.

Lebih daripada 95% daripada penilaiannya bergantung pada harga Bitcoin.

Jika BTC jatuh secara mendadak, syarikat itu boleh terperangkap — memegang berbilion hutang dan ekuiti keutamaan tanpa jalan keluar.

Sebagai contoh, Bitcoin jatuh 20% sejak 10 Oktober, tetapi kerugian MSTR adalah lebih daripada dua kali ganda dalam tempoh yang sama.

Perbandingan Prestasi Saham MSTR dengan NASDAQ-100 dan S&P 500 pada 2025. Sumber: Saylor Tracker

Perbandingan Prestasi Saham MSTR dengan NASDAQ-100 dan S&P 500 pada 2025. Sumber: Saylor Tracker

Apa Yang Menjadikan Ini Risiko Black Swan?

MicroStrategy menggunakan taktik agresif untuk membiayai pembelian Bitcoin. Ia menjual saham biasa dan menerbitkan jenis baharu saham keutamaan.

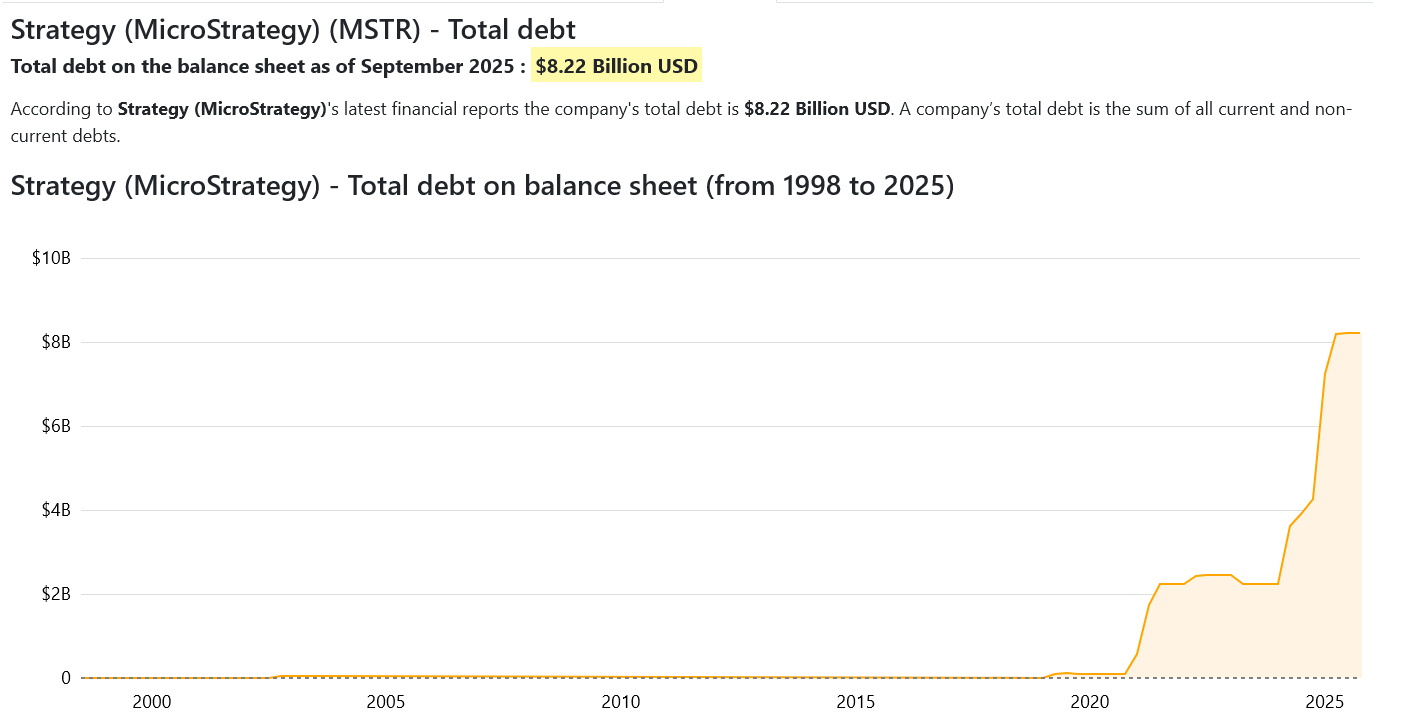

Ia kini berhutang lebih $8.2 bilion dalam hutang boleh tukar dan mempunyai lebih daripada $7.5 bilion dalam saham keutamaan. Alat kewangan ini memerlukan aliran keluar tunai yang besar: $779 juta setiap tahun dalam faedah dan dividen.

Pada tahap semasa, jika Bitcoin jatuh di bawah $13,000, MicroStrategy boleh menjadi muflis. Itu tidak mungkin dalam jangka pendek, tetapi sejarah BTC menunjukkan bahawa penurunan 70–80% adalah perkara biasa.

Kejatuhan besar, terutamanya jika digandingkan dengan kekurangan kecairan atau ketidaktentuan didorong ETF, boleh mendorong syarikat ke dalam kesusahan.

Jumlah Hutang Strategy pada S3 2025. Sumber: Companies Market Cap

Jumlah Hutang Strategy pada S3 2025. Sumber: Companies Market Cap

Tidak seperti FTX, MicroStrategy bukanlah sebuah bursa. Tetapi kesan kegagalannya boleh menjadi lebih mendalam. Ia memiliki lebih banyak Bitcoin daripada mana-mana entiti kecuali beberapa ETF dan kerajaan.

Pembubaran paksa atau panik mengenai kejatuhan MicroStrategy boleh mendorong harga BTC turun secara mendadak — mewujudkan gelung maklum balas merentasi pasaran kripto.

MicroStrategy telah berjanji untuk tidak menjual BTCnya, tetapi itu bergantung pada keupayaannya untuk mengumpul wang tunai.

Pada akhir 2025, ia memegang $2.2 bilion dalam rizab. Ini cukup untuk menampung dua tahun pembayaran. Tetapi penampan itu boleh hilang jika BTC jatuh dan pasaran modal ditutup.

Sejauh Mana Kemungkinan Kejatuhan untuk Strategy Michael Saylor?

Kebarangkalian bukan binari. Tetapi risikonya semakin meningkat.

Kedudukan semasa MicroStrategy adalah rapuh. Sahamnya telah jatuh 50% tahun ini. mNAVnya berada di bawah 0.8×. Pelabur institusi beralih kepada ETF Bitcoin, yang lebih murah dan kurang kompleks.

Dana indeks mungkin menggugurkan MSTR kerana strukturnya, mencetuskan berbilion aliran keluar pasif.

mNAV MicroStrategy. Sumber: Saylor Tracker

mNAV MicroStrategy. Sumber: Saylor Tracker

Jika Bitcoin jatuh di bawah $50,000 dan kekal di situ, permodalan pasaran syarikat boleh jatuh di bawah beban hutangnya. Pada ketika itu, keupayaannya untuk mengumpul modal boleh menjadi kering — memaksa keputusan yang menyakitkan, termasuk jualan aset atau penstrukturan semula.

Kemungkinan kejatuhan sepenuhnya pada 2026 adalah rendah, tetapi tidak jauh. Anggaran kasar mungkin meletakkan kebarangkalian antara 10–20%, berdasarkan risiko kunci kira-kira semasa, tingkah laku pasaran, dan ketidaktentuan Bitcoin.

Tetapi jika ia berlaku, kerosakan boleh melebihi kejatuhan FTX. FTX adalah bursa berpusat. MicroStrategy adalah pemegang utama bekalan Bitcoin.

Jika pegangannya membanjiri pasaran, harga dan keyakinan Bitcoin boleh terjejas teruk. Ini berpotensi mencetuskan penjualan yang lebih luas merentasi kripto.

您可能也会喜欢

Maji meningkatkan sedikit kedudukan panjangnya dalam ETH dan HYPE dalam tempoh 24 jam.

Ledakan Tokenisasi Menempatkan Ethereum Dalam Tumpuan