DocuSign (DOCU) 股价财报后下跌5%——为何超预期仍不够

摘要

- DocuSign 第一季度调整后每股收益为 $1.09,超出 $1.00 的预期,营收为 $830.2M,高于预期的 $823.23M

- 尽管业绩超预期,股价在盘前/盘后交易中仍下跌约 5%

- 第二季度营收指引中值为 $867M,仅略高于分析师一致预期的 $866M

- 2027 财年营收指引中值为 $3.496B,仅略高于 $3.49B 的预期

- Jefferies 将目标价从 $45 上调至 $50,但维持持有评级

DocuSign(DOCU)第一季度营收与盈利均超出华尔街预期,但股价在盘后交易中下跌约 5%,原因是投资者对公司前瞻性指引难以提起兴趣。

DocuSign, Inc., DOCU

在财报发布前,该股已从 2 月低点上涨 27%,市场预期较高。

第一季度调整后每股收益为 $1.09,高于市场一致预期的 $1.00。营收达到 8.302 亿美元,同比增长 9%,超出 8.2323 亿美元的预期。

GAAP 净利润为每稀释股 $0.40,高于去年同期的 $0.34。非 GAAP 毛利率从一年前的 82.3% 小幅下滑至 81.5%。

自由现金流从一年前的 2.278 亿美元增至 2.894 亿美元。DocuSign 还回购了价值 3.175 亿美元的股票,较上年同期的 1.834 亿美元大幅增加。

指引上行空间有限

第二季度营收指引为 $865M–$869M,中值为 $867M——基本与分析师一致预期的 $866M 持平,未能带动市场走高。

2027 全年财年营收指引为 $3.49B–$3.502B,中值仅略高于市场一致预期的 $3.49B。排除外汇影响后,隐含增长率为 7.1%–7.5%。

美元净留存率维持在 102%,与上一季度持平——这一数字备受分析师关注。

IAM 取得进展,但疑问仍存

DocuSign 的智能协议管理(IAM)平台目前占年度经常性收入的 12.6%,高于 1 月底的 10.8%。首席执行官 Allan Thygesen 表示,第一季度有 40,000 名客户参与 IAM 路线图投资。

摩根士丹利认可公司的稳健执行力,但指出核心争议尚未改变:"IAM 的吸引力正在提升,但财务拐点仍然有限,经济效益也过于不透明,难以证明能持续回归双位数增长。"

Jefferies 在营收超预期后将目标价从 $45 上调至 $50,但维持持有评级。该机构指出,该股市盈率约为 CY2027 盈利的 10 倍——是其中型股覆盖范围内最低的估值倍数。

据 Jefferies 称,本季度北美企业预订量增速最快

本文 DocuSign(DOCU)股价财报后下跌 5%——为何超预期仍不足够 最早发布于 CoinCentral。

您可能也会喜欢

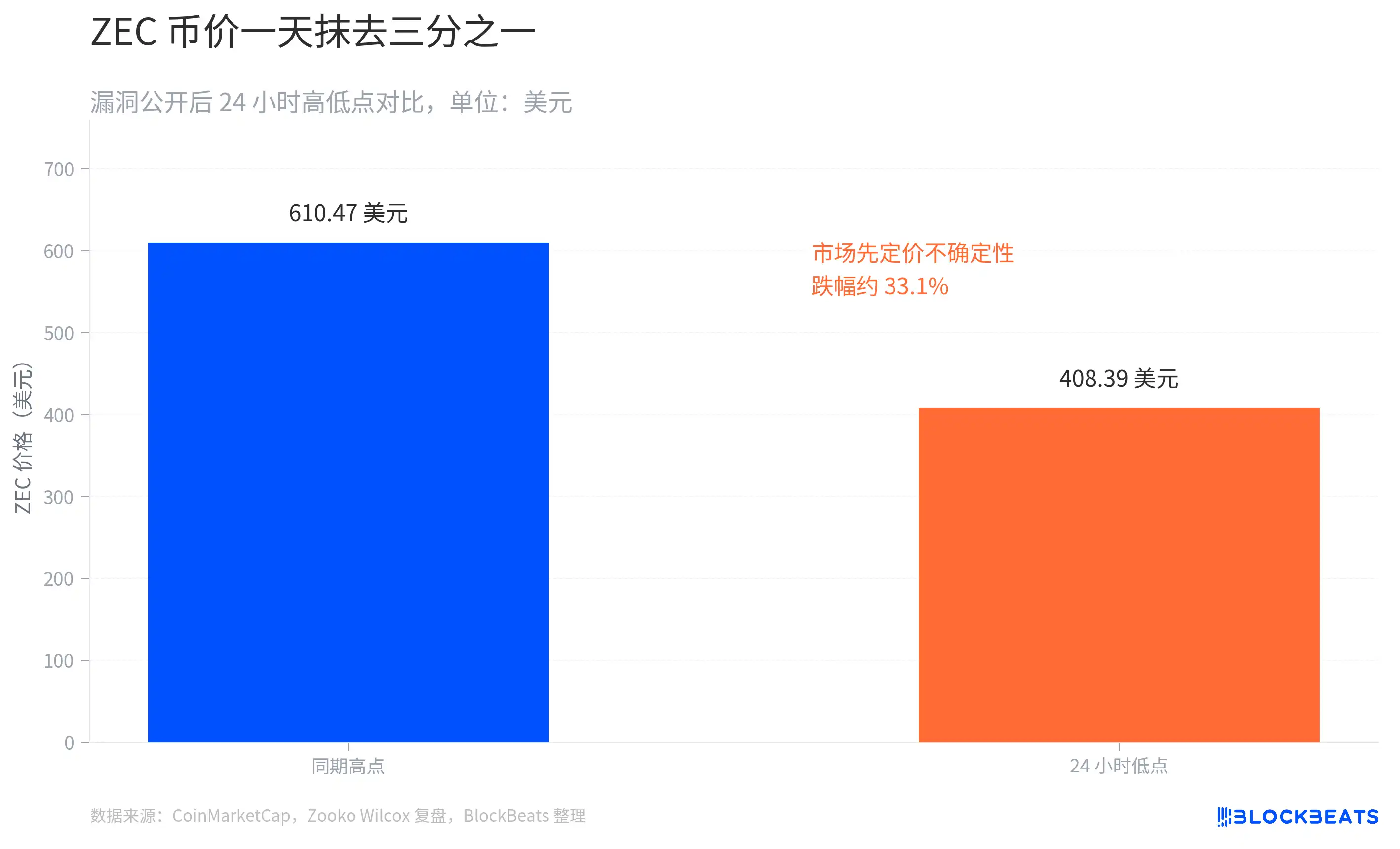

Zcash暴跌45%,关键果园池漏洞引发伪造代币风险

ZEC 暴跌超30%背后:一个无法证明是否被利用过的「无限增发」漏洞

今日市场动态:博通抛售潮蔓延至整个芯片板块,AMD、英伟达、美光齐跌