拆解币安美股交易:从单一交易所到金融巨头,“牌照分层”里的极致合规学

当多数加密货币交易所还在通过 API 直接拼贴传统券商通道时,币安(Binance)已经悄然在阿布扎比搭好了一座极其精密的“现代金融大厦”。

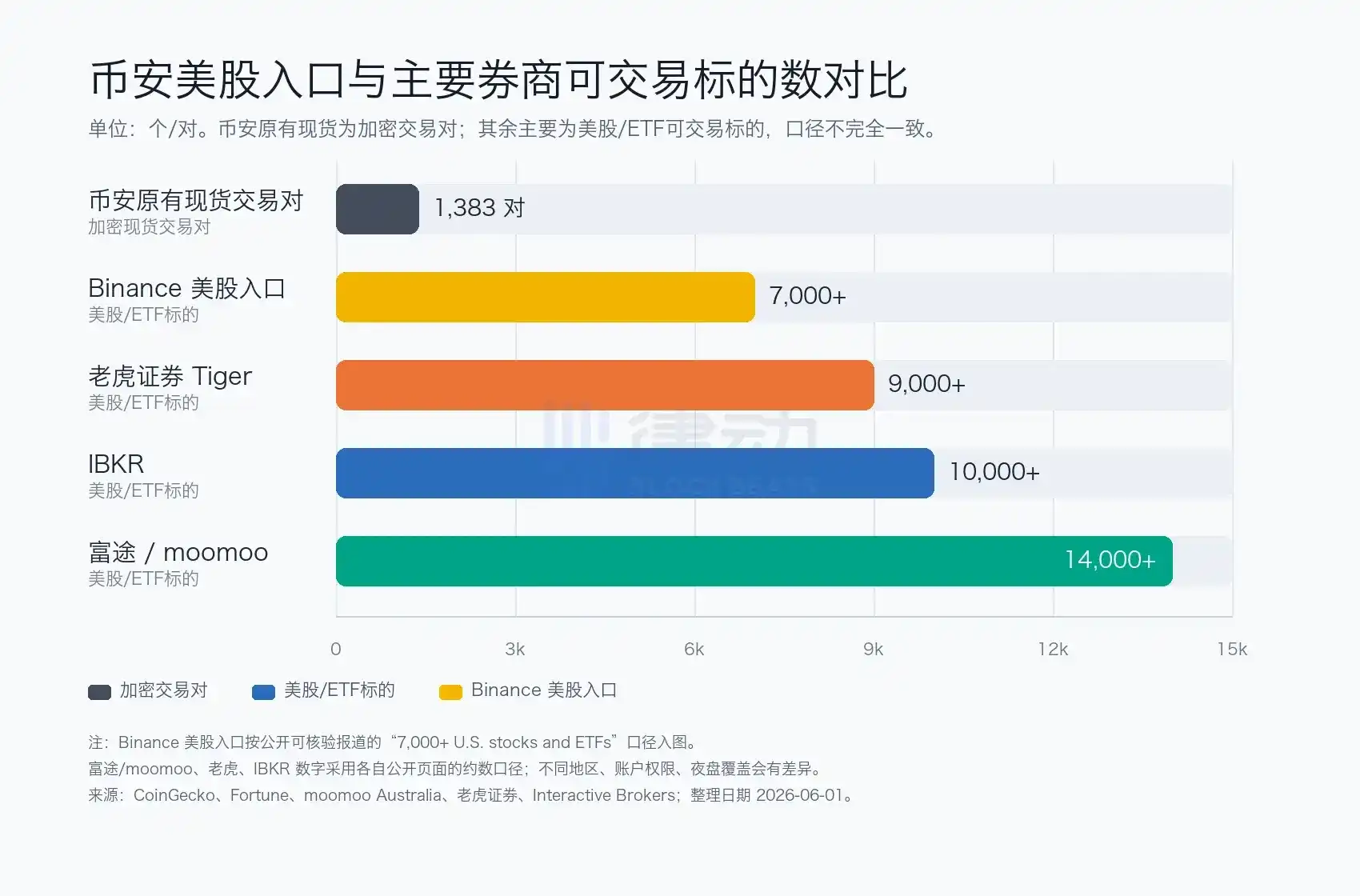

近日,关于币安支持用户直接使用 USDT、USDC、BNB 购买美股及 ETF 的讨论引发了行业海啸。在外界将目光聚焦于“Web3 流量反哺美股”的表面叙事时,底层透露出的一组架构细节,揭示了一个令行业不得不佩服的底层真相:币安在合规路径的选择上,展现出了近乎极致的谨慎。它没有走“交易所直连券商”的捷径,而是通过一套接近传统金融核心的“牌照分层模式”,彻底重构了自己的边界。

如果说过去的币安是一家风头无两的加密交易所,那么如今在阿布扎比全球市场(ADGM)合规框架下重组的币安,更像是一个走向多元化的金融集团。

一、 历史的螺旋:从 2021 的“野生创新”到 2026 的“戴着镣铐跳舞”

这并不是币安第一次将触角伸向美股。

回溯到 2021 年 4 月,正值上一轮加密牛市的巅峰,币安曾高调推出过零手续费、支持零碎股份、并直接用 BUSD 结算的股票代币(Stock Tokens),首发标的锁定特斯拉(Tesla),随后迅速扩张至苹果、微软等科技巨头。当时这一激进的创新直接震撼了传统券商,但也迅速招致了多国监管机构关于“未注册证券”与“缺乏招股说明书”的严厉警告。短短三个月后,币安不得不主动下架该业务,转入战略沉寂。

彼时的失败,本质上是“技术走在了制度前面”。

五年后的今天,币安选择在完全不同的合规框架内借壳重生。这一次,币安明确将其严格归类为“代表某些金融工具的证书”,受 FSRA(金融服务监管局)的合规监管,并完美绕开了严苛的未注册证券审查体系。

这表明,以币安为代表的加密巨头已经结束了早期野蛮生长的“猫鼠游戏”,转而熟练运用国际离岸金融中心的合规沙盒,在监管真空与合规边界之间,搭建起一个与传统美股平行的交易世界。

二、 摆脱“大一统”:阿布扎比框架下的三大“Nest”实体

在过去,Web3 原生交易所往往扮演着“全能上帝”的角色:一家主体,同时包揽了撮合交易、清算、托管、OTC、理财甚至转换等所有职能。这种大一统的“野生”结构,在传统金融监管体系眼中,无异于一个巨大的合规黑洞。

从目前的合规架构来看,币安在 ADGM 框架下完成了彻底的去中心化重组,将其核心职能拆分为三大持牌实体:

- Nest Exchange Limited:专职交易所(Exchange)职能,负责撮合、市场以及交易规则的制定。

- Nest Clearing and Custody Limited:专职清算与托管(Clearing & Custody),将资产与交易进行后台隔离。

- Nest Trading Limited:专职券商(Broker-Dealer),负责证券经纪、订单安排、理财与 OTC 业务。

这种职能拆分,等同于在 Web3 世界里复刻了传统金融的黄金标准——Nasdaq(负责交易)+ DTCC(负责清算)+ 传统券商(负责客户与订单)的协同模式。币安不再是一家单一的公司,而是一个高度分工的品牌集团。

三、 极致的谨慎:为什么要多加一层 Nest Trading?

接入美国合规数字券商 Alpaca(草泥马证券)来实现美股交易,在当前的加密交易所圈子里其实已经是一个“公开的秘密”。许多平台为了追求效率,往往选择直接用交易所主体去对接到 Alpaca 的 API 接口。

模式本身没问题,但币安不能这么做。原因很简单:币安的体量、用户基数以及监管历史包袱都太大了。

如果币安直接用交易所主体去连接 Alpaca,在全球监管机构眼中,这就等同于“币安自己正在向全球数亿用户直接提供美股证券经纪服务”,这会带来极高的牌照错配和监管解释成本。为了跨过这道坎,币安做出了最核心的合规创新——引入 Nest Trading 作为中介安全垫。

在这套创新的实际订单链路中:首先,用户在前端使用稳定币或 BNB 下单,此时“币安前端”仅仅作为交易入口,提供账户交互体验,而不直接承接经纪业务;接着,订单被传导至持牌主体“Nest Trading”,作为在 ADGM 注册的合规金融公司(FSP 编号:260000,2026年1月5日正式生效),它在架构中作为券商主体,专门负责承接和安排证券交易;随后,Nest Trading 将订单路由给美国合规券商“Alpaca”;最终,由 Alpaca 来负责真实美股市场的执行、清算、结算、托管以及分红等一系列公司行动,将订单真正落地于 NYSE 或 Nasdaq 等传统交易市场。

通过这套清晰的文字链路可以看出,虽然 Nest Trading 受监管限制“不允许持有或控制客户资金或客户投资”,但它拥有安排证券交易(Arranging Deals in Investments)、代理交易(Dealing in Investments as Agent)等多项核心牌照职能。

通过引入 Nest Trading,币安巧妙地实现了“牌照分层”:

- 币安主站和前端只负责输出用户体验和流量入口;

- 证券经纪和订单安排的法律责任,全部隔离在 Nest Trading 这个专门的 Broker-Dealer 主体之下;

- 真实的美股执行与资产托管,则交给底层的 Alpaca。

每一层持牌主体的边界清晰透明,监管机构可以像拆解传统金融机构一样,轻松看懂币安的每一条资金流与合规链条。

四、 对用户而言,这套“硬核架构”意味着什么?

对于在前端操作的用户来说,体验是丝滑且颠覆性的。你在币安前端看到的是自己用 USDT、USDC 或 BNB 在实时买卖 Tesla、Nvidia 或 QQQ ETF,但底层的风控和权益早已发生了质变:

- 真正的美股流动性,拒绝内部盘口:订单通过 Nest Trading 路由给 Alpaca 后,直接进入 NYSE 和 Nasdaq 的真实大盘执行,绝非交易所内部的对赌盘或代币化影子价格。

- 完美的传统金融公司行动(Corporate Actions):由于底层是纯正的券商清算体系,用户持有的美股资产可以完美享受传统市场的所有权益,包括分红派息、拆股、合股、代码变更以及退市处理。

- 结构性安全大于天:这种模式比单纯的“交易所套券商 API”要谨慎得多。用户的每一笔多资产配置,都在 ADGM 严格的合规框架和持牌主体的物理隔离下运行,最大限度规避了单一主体带来的连带风险。

五、全球多资产金融入口的野心

从单一的加密货币交易,到全面拥抱传统证券,币安这一次给全行业上了一堂极其生动的“高级合规课”。

它向行业证明了,走向合规并不意味着要阉割产品体验,而是要学会用传统金融玩得最熟练的牌照、集团架构和分层隔离工具,去重新包装 Web3 的前台。

通过 “Binance 前端 + Nest Trading 券商主体 + Alpaca 执行清算托管” 这套精密组合拳,币安不仅降低了自身的监管摩擦成本,更悄然完成了自身的生态蜕变:它正在从一个单纯的币圈巨鳄,升级为全球长尾用户进入多资产金融世界的终极入口。这套极致谨慎的牌照分层模式,或许也将成为未来所有头部 Web3 交易所走向主流的教科书式范本。

您可能也会喜欢

Ripple Treasury推出首個具備原生數位資產功能的資金管理系統

DefiHash推出AI量化交易平台,为普通用户带来智能投资

Binance美股交易初体验:操作简洁,但非“零佣金”