Акции RTX имеют портфель заказов на 271 млрд $ и просадку 19%. Оправдывает ли суперцикл в сфере обороны покупку по 186 $?

Ключевые показатели акций RTX

- Диапазон за 52 недели: $140,47–$214,50

- Текущая цена: $181,83

- Средний целевой уровень аналитиков: ~$216

- Целевой уровень модели TIKR: ~$219

- Выручка за Q1 2026: $22,1 млрд (+9% г/г, +10% органически)

- Скорректированный EPS за Q1 2026: $1,78 (+21% г/г)

- Прогноз FCF на FY2026: $8,25–$8,75 млрд

- Портфель заказов компании: $271 млрд

Уже доступно: узнайте, какой потенциал роста есть у ваших любимых акций с помощью новой модели оценки TIKR (это бесплатно) >>>

Рекордный портфель заказов, февральский пик и долгий путь назад

RTX Corporation (RTX) достигла пика вблизи $213 в феврале на фоне обязательств НАТО по расходам на оборону и серии побед в тендерах, которые подтолкнули акции к историческому максимуму. Затем последовала распродажа из-за тарифов и отчёт за Q1, превзошедший ожидания по всем показателям, однако акции всё равно снизились.

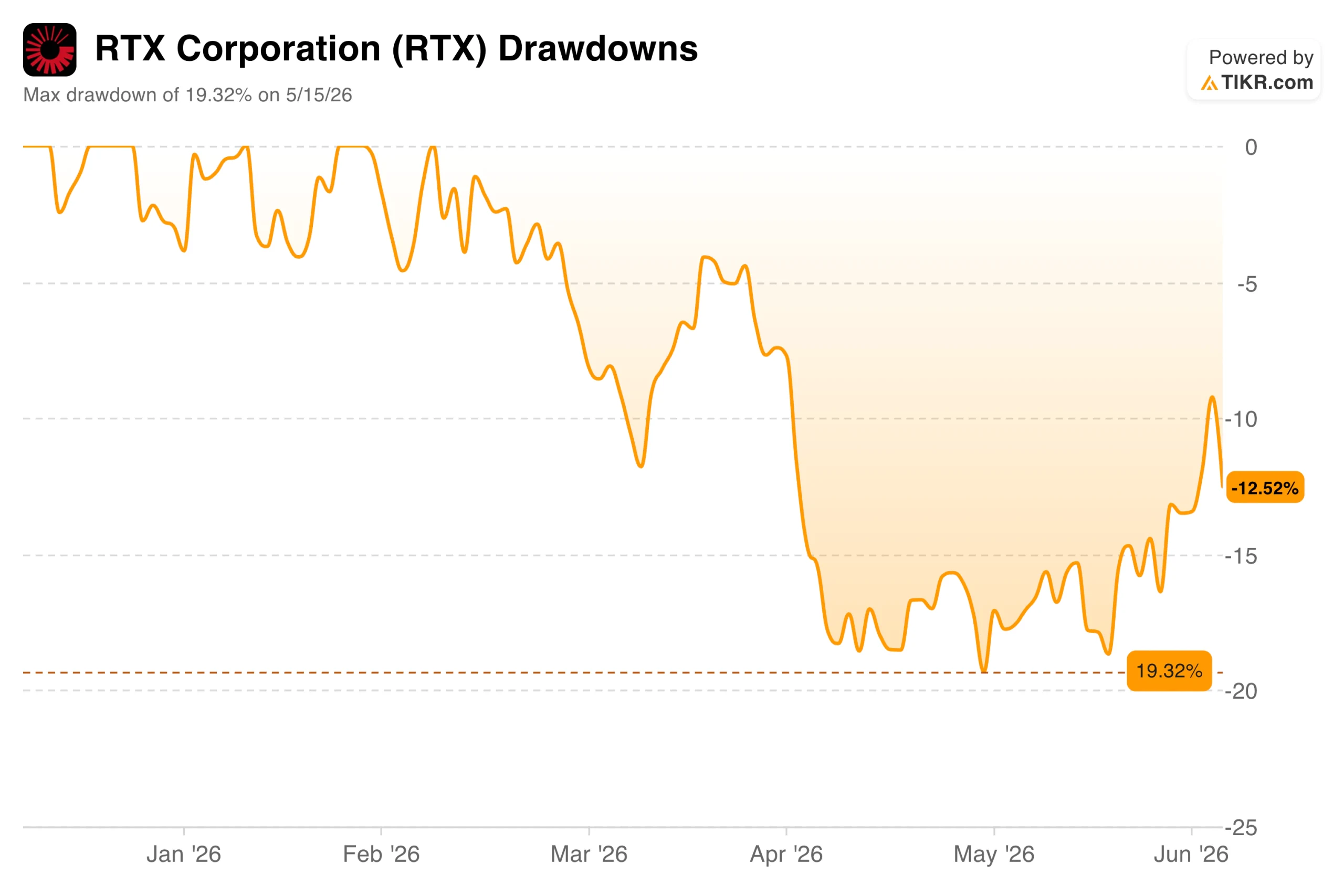

Акции восстановились до $185,60, но остаются примерно на 13% ниже февральского пика, а максимальная просадка на 15 мая составила 19%.

Просадки RTX Corporation. (TIKR)

Просадки RTX Corporation. (TIKR)

Операционная картина прямо противоположна тому, на что указывает график просадок. Выручка за первый квартал составила $22,1 млрд — рост на 9% год к году и на 10% органически. Скорректированный EPS в $1,78 превысил консенсус на 17% и вырос на 21% по сравнению с предыдущим годом.

Компания повысила прогноз по скорректированному EPS на весь год до $6,70–$6,90 и подтвердила прогноз по свободному денежному потоку в $8,25–$8,75 млрд. Портфель заказов на конец квартала составил $271 млрд, из которых $162 млрд приходится на коммерческий сегмент и $109 млрд — на оборонный.

Смотрите исторические и форвардные оценки по акциям RTX (это бесплатно!) >>>

3 сегмента, 1 общий встречный ветер

RTX управляет тремя бизнес-направлениями, обслуживающими различные рынки. Collins Aerospace, производящее авиационные компоненты и авионику, показало органический рост выручки на 5% в Q1, при этом коммерческое послепродажное обслуживание выросло на 7%, а оборонный сегмент — на 9%.

Pratt & Whitney показала органический рост выручки на 10%, коммерческое послепродажное обслуживание выросло на 19% благодаря циклу технического обслуживания двигателей GTF. Raytheon обеспечила органический рост на 9%, а операционная маржа расширилась на 150 базисных пунктов до 12,2% на фоне роста производства боеприпасов более чем на 40% год к году.

Общая выручка и операционная маржа RTX Corporation. (TIKR)

Общая выручка и операционная маржа RTX Corporation. (TIKR)

График выручки и маржи отражает базовую траекторию развития. Выручка выросла с $64,4 млрд в 2021 году до $88,6 млрд в 2025 году, тогда как операционная маржа восстановилась с минимума в 7,75% в 2023 году — году, когда были списаны значительные единовременные расходы, связанные с программой проверки порошкового металла двигателей GTF, — до более 10% в 2024 году и продолжает расти в 2025 году.

Ближайшей проблемой остаются тарифы. Руководство обозначило расчётное негативное влияние тарифов на операционную прибыль в размере $850 млн, которое исключено из прогноза, а Collins Aerospace только в Q1 поглотила давление на маржу в 130 базисных пунктов.

Генеральный директор Крис Калио прокомментировал состояние спроса на звонке по итогам Q1: «RTX демонстрирует очень сильное начало 2026 года с органическим ростом продаж и скорректированной операционной прибыли во всех трёх сегментах, что обусловлено нашим неизменным фокусом на исполнении и реализации портфеля заказов».

Сравните показатели RTX с конкурентами в TIKR (это бесплатно!) >>>

Что говорит модель оценки?

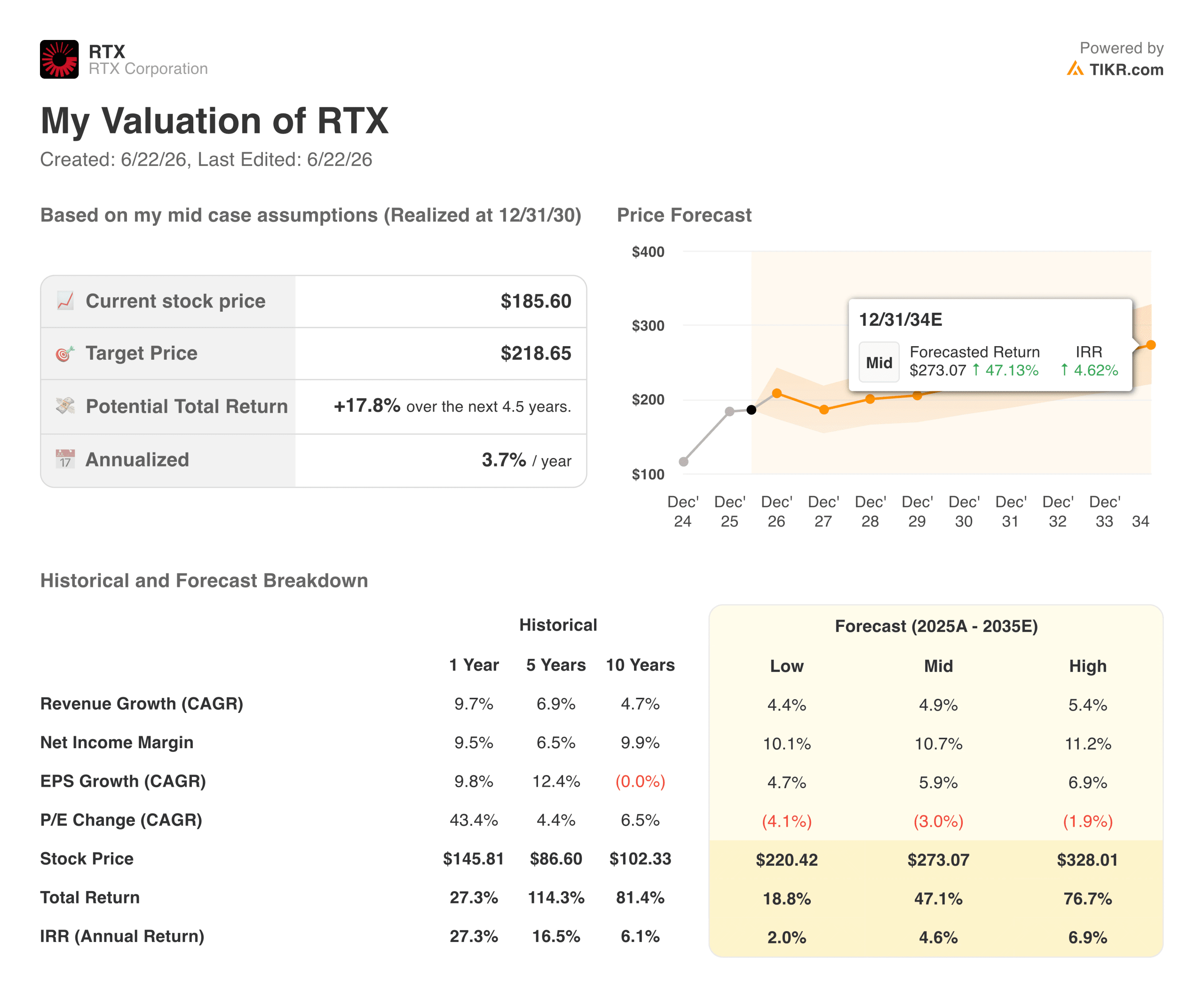

Модель оценки TIKR устанавливает целевой уровень около $219 для акций RTX Corporation с годовой доходностью около 4% к концу 2030 года, исходя из базового прогноза роста выручки около 5% и расширения маржи чистой прибыли до 11%.

Средний целевой уровень аналитиков около $216 практически идентичен, что свидетельствует о том, что оба подхода опираются на схожие умеренные прогнозы роста.

Модель оценки RTX Corporation. (TIKR)

Модель оценки RTX Corporation. (TIKR)

Базовая доходность около 4% в годовом исчислении ниже того, что обычно требуют большинство инвесторов в акции, и об этом стоит сказать прямо. Модель предполагает сжатие мультипликатора P/E примерно на 3% в год по мере нормализации премии оборонного сектора.

Оптимистичный сценарий предполагает достижение уровня около $328 при годовой доходности порядка 7%, что требует более быстрого расширения маржи Raytheon, урегулирования тарифных вопросов и устойчивого повышенного цикла расходов на оборону до конца десятилетия.

Стоит ли инвестировать в RTX Corporation?

У RTX нет проблем со спросом. Портфель заказов в $271 млрд, пять ключевых рамочных соглашений, охватывающих семейства ракет Tomahawk, AMRAAM и Standard Missile, а также союзники по НАТО, наращивающие оборонные бюджеты самыми высокими темпами за десятилетия, — всё это указывает на устойчивый рост выручки на протяжении многих лет.

Вопросы касаются скорости исполнения и того, успеет ли восстановление маржи прийти достаточно быстро, чтобы оправдать ожидание при текущей цене.

При годовой доходности около 4% в базовом сценарии RTX больше напоминает высококачественный актив с накопительным эффектом, нежели краткосрочную торговую идею с катализатором. Правильный вопрос состоит не в том, реален ли портфель заказов. Вопрос в том, достаточно ли быстры сроки конвертации и восстановление маржи, чтобы обосновать удержание позиции при $186 сегодня.

Смотрите прогнозы роста аналитиков и ценовые цели по акциям RTX (это бесплатно!) >>>

В поиске новых возможностей?

- Смотрите, какие акции покупают инвесторы-миллиардеры, чтобы следовать за умными деньгами.

- Анализируйте акции всего за 5 минут с универсальной и удобной платформой TIKR.

- Чем больше камней вы перевернёте… тем больше возможностей откроете. Ищите 100 000+ акций по всему миру, портфели ведущих мировых инвесторов и многое другое с TIKR.

Отказ от ответственности:

Обратите внимание, что статьи на TIKR не предназначены для предоставления инвестиционных или финансовых советов от TIKR или нашей редакции, а также не являются рекомендациями покупать или продавать какие-либо акции. Мы создаём контент на основе инвестиционных данных TIKR Terminal и оценок аналитиков. Наш анализ может не включать последние новости о компании или важные обновления. TIKR не имеет позиций ни в одной из упомянутых акций. Спасибо за чтение и удачных инвестиций!

Вам также может быть интересно

Акции Datavault AI Inc. (DVLT): падение на фоне расширения WiSA в Китае

Белые националисты в ярости: их движение погрязло в «неудачниках и идиотах» — доклад

Можете ли вы позволить себе выйти на пенсию в краю лосей, имея 300 000 $?