Strategia poate acoperi complet 6 miliarde de dolari în datorii dacă Bitcoin scade cu 90%, dar ce se întâmplă sub acea linie?

Strategy (MicroStrategy) a afirmat astăzi că poate acoperi integral datoria sa de 6 miliarde de dolari chiar dacă Bitcoin scade cu 88% la 8.000 de dolari. Cu toate acestea, întrebarea mai importantă este ce se întâmplă dacă prețul Bitcoin scade sub acea linie?

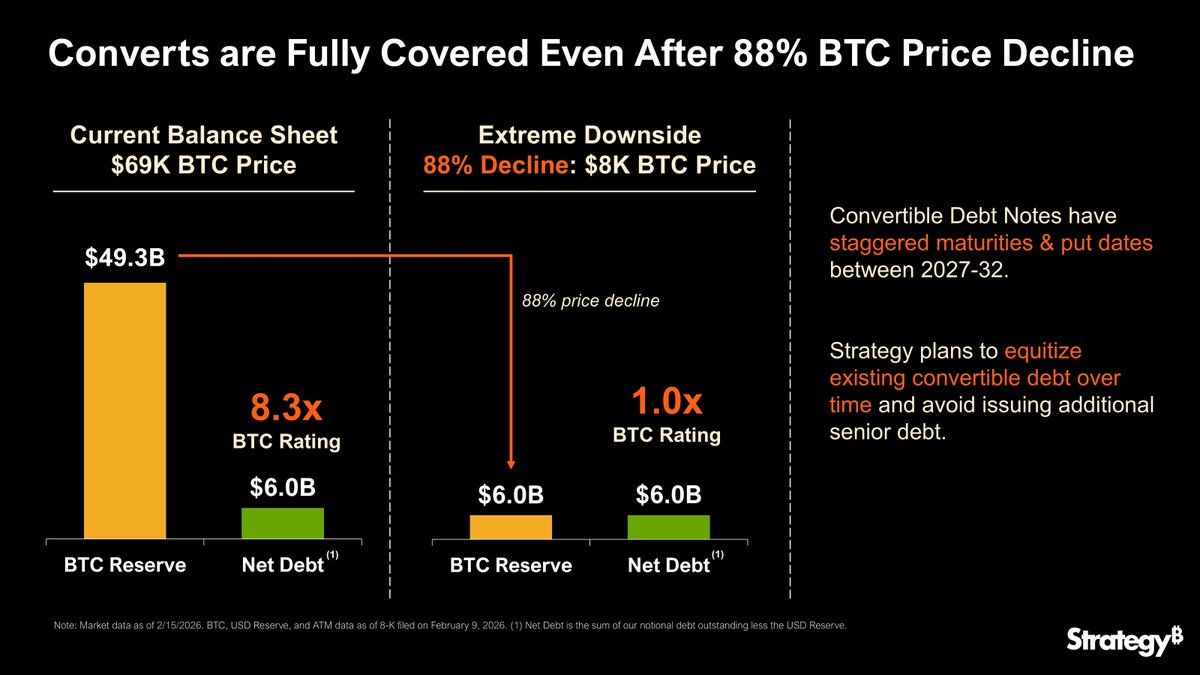

Postarea companiei evidențiază rezervele sale de Bitcoin de 49,3 miliarde de dolari (la 69.000 de dolari/BTC) și scadențele eșalonate ale obligațiunilor convertibile care se întind până în 2032, concepute pentru a evita lichidarea imediată.

Strategy Reiterează Ce Se Întâmplă Dacă Prețul Bitcoin Scade La 8.000 de Dolari

La doar câteva zile după apelul privind câștigurile, Strategy a reiterat pentru a doua oară prețul prospectiv de 8.000 de dolari pentru Bitcoin și ce s-ar întâmpla cu compania într-un astfel de eveniment.

La prima vedere, anunțul semnalează reziliență în fața volatilității extreme. Cu toate acestea, o analiză mai profundă relevă că 8.000 de dolari poate fi mai degrabă un "nivel minim de stres" teoretic decât un adevărat scut împotriva pericolului financiar.

Infograficul MicroStrategy arată acoperirea datoriei la diverse niveluri de preț Bitcoin (Strategy via X)

Infograficul MicroStrategy arată acoperirea datoriei la diverse niveluri de preț Bitcoin (Strategy via X)

La 8.000 de dolari, activele Strategy sunt egale cu pasivele sale. Capitalul propriu este tehnic zero, dar firma poate totuși onora obligațiile de datorie fără a vinde Bitcoin.

Obligațiunile convertibile rămân utilizabile, iar scadențele eșalonate oferă managementului spațiu de respirație. CEO-ul firmei, Phong Le, a subliniat recent că chiar și o scădere de 90% a BTC s-ar desfășura pe parcursul mai multor ani, oferind firmei timp pentru a se restructura, a emite noi capitaluri proprii sau a refinanța datoria.

Totuși, sub această cifră principală se află o rețea de presiuni financiare care ar putea să se intensifice rapid dacă Bitcoin scade și mai mult.

Sub 8.000 de Dolari: Stres Privind Clauzele și Marjele

Primele fisuri apar la aproximativ 7.000 de dolari. Împrumuturile garantate susținute de colateralul BTC încalcă clauzele LTV (raportul împrumut-la-valoare), declanșând cereri pentru colateral suplimentar sau rambursare parțială.

Dacă piețele sunt nelichide, Strategy ar putea fi forțată să vândă Bitcoin pentru a satisface creditorii. Această buclă reflexivă ar putea deprima și mai mult prețurile BTC.

În acest stadiu, compania este tehnic încă solvabilă, dar fiecare vânzare forțată mărește riscul de piață și ridică spectrul unei desfaceri a efectului de levier.

Insolvența Devine Reală La 6.000 de Dolari

O scădere ulterioară la 6.000 de dolari transformă scenariul. Activele totale scad cu mult sub datoria totală, iar deținătorii de obligațiuni negarantate se confruntă cu pierderi probabile.

Deținătorii de capital propriu ar vedea o compresie extremă, cu valoarea comportându-se ca o opțiune call profund out-of-the-money pe o recuperare BTC.

Restructurarea devine probabilă, chiar dacă operațiunile continuă. Managementul ar putea implementa strategii precum:

- Schimburi datorie-capital propriu

- Extinderi ale scadenței, sau

- Reduceri parțiale pentru a stabiliza bilanțul.

Sub 5.000 de Dolari: Vine Frontiera Lichidării

O scădere sub 5.000 de dolari traversează un prag unde creditorii garantați pot forța lichidarea colateralului. Combinat cu lichiditatea subțire a pieței, aceasta ar putea crea vânzări BTC în cascadă și efecte de undă sistemice.

În acest scenar:

- Capitalul propriu al companiei este probabil șters

- Datoria negarantată este profund afectată, și

- Restructurarea sau falimentul devine o posibilitate reală.

Viteza, Efectul de Levier și Lichiditatea Ca Pericol Real

Perspectiva critică este că 8.000 de dolari nu este o linie binară de moarte. Supraviețuirea depinde de:

- Viteza scăderii BTC: Scăderile rapide amplifică presiunea marjei și vânzarea reflexivă.

- Structura datoriei: Datoria puternic garantată sau cu scadență scurtă accelerează riscul sub 8.000 de dolari.

- Accesul la lichiditate: Închiderile de piață sau creditul înghețat exacerbează stresul, declanșând potențial spirale de lichidare deasupra nivelului nominal minim.

Ce Ar Însemna Pentru Piață?

Strategy este un deținător major de BTC. Lichidările forțate sau vânzările conduse de marjă ar putea avea efecte de undă pe piețele cripto mai largi, impactând ETF-urile, minerii și traderii cu efect de levier.

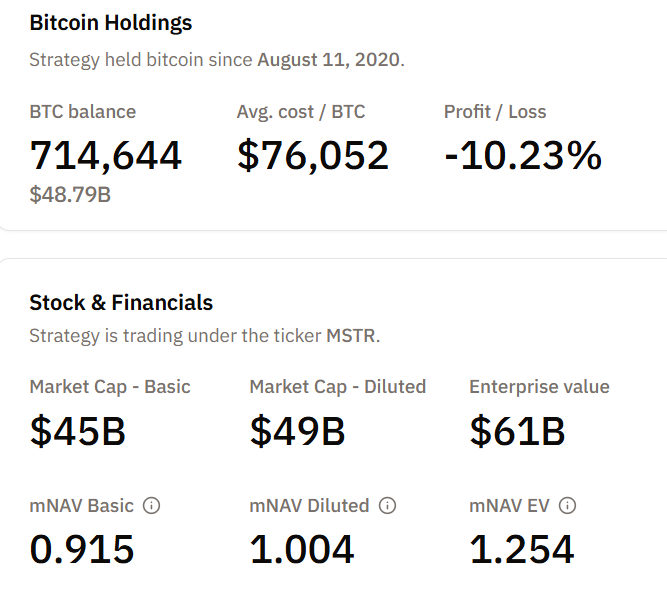

Deținerile BTC ale Strategy. Sursă: Bitcoin Treasuries

Deținerile BTC ale Strategy. Sursă: Bitcoin Treasuries

Chiar dacă Strategy supraviețuiește, deținătorii de capital propriu se confruntă cu volatilitate excesivă, iar sentimentul pieței s-ar putea schimba brusc în anticiparea evenimentelor de stres.

Prin urmare, deși declarația Strategy de astăzi sugerează încrederea firmei și planificarea bilanțului, sub 8.000 de dolari, interacțiunea dintre efectul de levier, clauze și lichiditate definește linia reală de supraviețuire dincolo de preț în sine.

Poate îți place și

Trader cu 100% Rată de Succes Deschide Poziție Long de $94M pe ETH Înainte de Anunț

Activitatea de tranzacționare Ethereum se răcește pe măsură ce volumul scade sub media lunară