Bitcoin está a acompanhar um sinal oculto de liquidez da Fed de 400 mil milhões de dólares que importa mais do que os cortes nas taxas

A ação de preço do Bitcoin continua a flutuar em direção à decisão final de política da Reserva Federal do ano com pouca volatilidade externa, mas a estrutura subjacente do mercado reflete uma realidade muito diferente.

O que parece ser um intervalo estável está ocultando um período de stress concentrado, pois os dados on-chain mostram que os investidores estão realizando cerca de 500 milhões de dólares em perdas diárias, a alavancagem foi drasticamente reduzida nos mercados de futuros, e quase 6,5 milhões de BTC agora estão em perda não realizada.

Bitcoin Realized Loss Levels (Source: Glassnode)

Bitcoin Realized Loss Levels (Source: Glassnode)

Estas condições assemelham-se às fases finais de contrações anteriores do mercado, em vez de uma consolidação benigna.

No entanto, uma redefinição estrutural a desenrolar-se sob uma superfície estática não é incomum para o Bitcoin, mas o timing é notável.

A capitulação interna coincide com um ponto de inflexão externo na política monetária dos EUA. O Fed já encerrou a fase mais agressiva de redução do balanço em mais de uma década, e os mercados esperam que a reunião de dezembro forneça contornos mais claros para uma mudança em direção à reconstrução de reservas.

Considerando isto, a interseção do stress on-chain e uma transição de liquidez pendente forma o pano de fundo para os eventos macro desta semana.

O pivot de liquidez

De acordo com o Financial Times, o Aperto Quantitativo terminou formalmente em 1 de dezembro, encerrando um período durante o qual a Reserva Federal reduziu o seu balanço em aproximadamente 2,4 trilhões de dólares.

Como resultado, as reservas bancárias diminuíram para níveis historicamente associados a tensões de financiamento, e a Taxa de Financiamento Overnight Garantida (SOFR) testou periodicamente o limite superior do corredor de política.

Estes desenvolvimentos indicam um sistema que já não está repleto de liquidez, mas que está a entrar no território onde a escassez de reservas se torna uma preocupação.

Neste contexto, o sinal mais consequente do FOMC não será o amplamente antecipado corte de taxa de 25 pontos base, mas a direção da sua estratégia de balanço.

Espera-se que o Fed delineie, seja explicitamente ou através das suas notas de implementação, como pretende fazer a transição para as Compras de Gestão de Reservas (RMP).

De acordo com a Evercore ISI, este programa poderia começar já em janeiro de 2026 e envolver aproximadamente 35 mil milhões de dólares por mês em compras de títulos do Tesouro, à medida que o runoff de títulos garantidos por hipotecas é reinvestido em ativos de menor duração.

A mecânica importa. Embora seja improvável que o Fed enquadre o RMP como estímulo, reinvestir em títulos reconstrói constantemente as reservas e encurta o perfil de maturidade da Conta de Mercado Aberto do Sistema.

A operação eleva gradualmente as reservas, resultando num aumento anualizado do balanço de mais de 400 mil milhões de dólares.

Tal transição marcaria o primeiro impulso expansionista sustentado desde o início do QT. Historicamente, o Bitcoin tem acompanhado estes ciclos de liquidez mais de perto do que as mudanças nas taxas de política.

Entretanto, agregados monetários mais amplos sugerem que o ciclo de liquidez já pode estar a virar.

Notavelmente, a oferta monetária M2 atingiu um recorde de 22,3 trilhões de dólares, ultrapassando o seu pico do início de 2022 após uma contração prolongada.

US M2 Money Supply (Source: Coinbase)

US M2 Money Supply (Source: Coinbase)

Portanto, se o Fed confirmar que a reconstrução de reservas está em andamento, a sensibilidade do Bitcoin à dinâmica do balanço poderia rapidamente recuperar proeminência.

A armadilha macro

A lógica para este pivot reside nos dados do mercado de trabalho.

As folhas de pagamento não agrícolas diminuíram em cinco dos últimos sete meses, e a desaceleração nas vagas de emprego, taxas de contratação e demissões voluntárias mudou a narrativa do emprego de resiliência para fragilidade.

A estrutura de "pouso suave" torna-se mais difícil de defender à medida que estes indicadores arrefecem, e o Fed enfrenta um conjunto cada vez mais restrito de opções políticas.

A inflação moderou-se mas permanece acima da meta, no entanto, o custo de uma política mais apertada por mais tempo está a aumentar.

O risco é que a fraqueza do mercado de trabalho se agrave antes que a desinflação se complete totalmente. Consequentemente, a conferência de imprensa desta semana pode ter mais valor informativo do que a própria decisão sobre a taxa.

Os mercados concentrar-se-ão em como Powell equilibra a necessidade de preservar a estabilidade do mercado de trabalho com a necessidade de proteger a credibilidade do caminho da inflação. A sua caracterização da adequação das reservas, estratégia de balanço e o timing do RMP guiarão as expectativas para 2026.

Para o Bitcoin, isto introduz resultados condicionais em vez de binários.

Se Powell reconhecer a fragilidade do trabalho e fornecer clareza sobre a reconstrução de reservas, é provável que o mercado interprete o preço atual limitado ao intervalo como desalinhado com a direção da política. Um movimento através do intervalo de 92.000-93.500 dólares sinalizaria que os traders estão a posicionar-se para uma expansão de liquidez.

No entanto, suponha que Powell enfatize cautela ou adie a clareza sobre o RMP. Nesse caso, o Bitcoin pode permanecer dentro ou revisitar a banda de consolidação inferior entre 82.000 e 75.000 dólares, onde as bases de ETF, limiares de tesouraria corporativa e áreas históricas de demanda estrutural se agrupam.

Capitulação do Bitcoin?

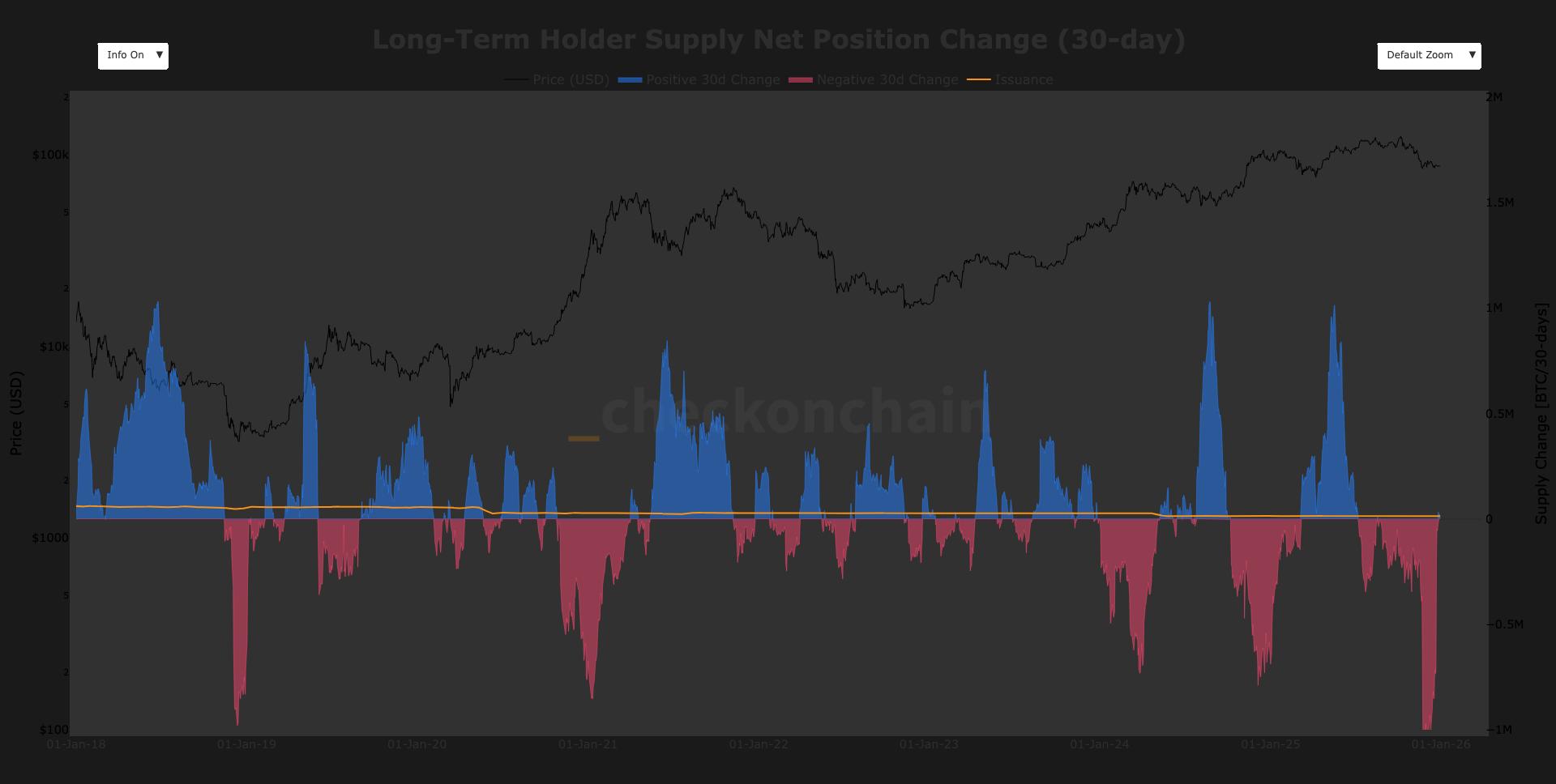

Entretanto, a dinâmica interna do mercado do Bitcoin reforça a noção de que o ativo digital principal tem estado a redefinir-se sob a superfície.

Os detentores de curto prazo continuam a distribuir moedas em fraqueza, e a economia de mineração deteriorou-se à medida que os custos de produção se aproximam de 74.000 dólares.

Ao mesmo tempo, a dificuldade de mineração registou o seu declínio mais acentuado desde julho de 2025, indicando que os operadores marginais estão a reduzir ou a encerrar.

No entanto, estes sinais de stress coexistem com evidências iniciais de aperto da oferta.

A BRN Research disse à CryptoSlate que carteiras grandes acumularam aproximadamente 45.000 BTC durante a semana passada, os saldos de exchanges continuam a tendência de baixa, e os influxos de stablecoin indicam que o capital está a preparar-se para reengajar caso as condições melhorem.

Além disso, as métricas de oferta da Bitwise mostram acumulação em coortes de carteiras, mesmo quando o sentimento de retalho regista "medo extremo". As moedas estão a afastar-se de locais líquidos em direção à custódia de longo prazo, reduzindo a porção da oferta disponível para absorver mais vendas.

Este padrão, uma combinação de distribuição forçada, pressão de mineradores e acumulação seletiva, tipicamente forma o substrato para pisos de mercado duráveis.

A Bitwise acrescentou:

O veredicto técnico

De uma perspetiva de estrutura de mercado, o Bitcoin permanece delimitado por duas zonas críticas.

Uma quebra sustentada acima de 93.500 dólares elevaria o ativo para uma região onde os modelos de momentum são mais propensos a disparar, com níveis subsequentes em 100.000 dólares, a base de custo do detentor de curto prazo de 103.100 dólares, e as médias móveis de longo prazo.

Por outro lado, a falha em ultrapassar a resistência face a uma mensagem cautelosa do Fed poderia puxar o mercado de volta para 82.000-75.000 dólares, um intervalo que tem atuado repetidamente como um reservatório de demanda estrutural.

A BRN apontou que o desempenho de cross-asset suporta esta sensibilidade. O ouro e o Bitcoin têm negociado inversamente na preparação para a reunião, refletindo rotações impulsionadas por expectativas de liquidez em mudança, em vez de apenas sentimento de risco.

Assim, se os comentários de Powell reforçarem a ideia de que a reconstrução de reservas é a próxima fase do ciclo de política, é provável que os fluxos se reorientem rapidamente para ativos que respondem positivamente a condições de liquidez em expansão.

O post Bitcoin is tracking a hidden $400 billion Fed liquidity signal that matters more than rate cuts apareceu primeiro em CryptoSlate.

Você também pode gostar

Crise de confiança? Liquidez do Bitcoin cai e sinaliza mudança no sentimento do mercado

21Shares Conclui Desinvestimento de Tokens AAVE na Coinbase Prime

Detentores de longo prazo tornam-se acumuladores líquidos, aliviando um grande obstáculo do bitcoin

Copiar linkX (Twitter)LinkedInFacebookEmail