Disney+ w końcu osiągnął rentowność. Kurs akcji jeszcze tego nie nadrobił.

Kluczowe wnioski dotyczące akcji Walt Disney na lipiec 2026 r.

- Dwudziestu siedmiu z 32 analityków analizujących akcje Disney rekomenduje kupno lub przewyższenie rynku, podczas gdy dwóch zaleca trzymanie, dwóch nie ma opinii, a jeden sprzedaż. Średnia cena docelowa wynosi 130 USD, co oznacza 30% potencjał wzrostu względem obecnych 100 USD.

- Do września 2030 r. model bazowy TIKR ustala cenę docelową akcji Disney na 127 USD, co oznacza 28% całkowitej stopy zwrotu przy 6% rocznym wzroście w ciągu 4,2 roku.

- Marża SVOD Disney+ i Hulu po raz pierwszy osiągnęła dwucyfrowy poziom 6 maja.

Sprawdź, jak 30% luka między ceną akcji Disney a ceną docelową Wall Street na poziomie 130 USD ma się do własnej trajektorii EBIT firmy. Poznaj pełne szacunki i model za darmo na TIKR →

Drugi kwartał fiskalny akcji Disney oznacza debiut D’Amaro jako CEO i kamień milowy marży streamingowej

The Walt Disney Company (DIS) ogłosiła wyniki za drugi kwartał fiskalny 2026 r. 6 maja, podczas pierwszej konferencji wynikowej pod kierownictwem nowego prezesa Josha D’Amaro.

Wyniki akcji DIS za Q2 2026 w USD (TIKR)

Wyniki akcji DIS za Q2 2026 w USD (TIKR)

Przychody wzrosły do 25,17 mld USD, co oznacza wzrost o 7% rok do roku, a całkowity zysk operacyjny segmentów wzrósł o 4%, przekraczając własne wytyczne zarządu. W ramach tych wyników EBIT Disneya osiągnął 4,60 mld USD, rosnąc o 4% rok do roku, przy marży EBIT na poziomie 18%.

Pod głównymi liczbami to segment streamingu rozrywkowego wykonał najcięższą pracę. Wzrost przychodów z SVOD w rozrywce przyspieszył w kwartale do 13%, z 11% w pierwszym kwartale fiskalnym, a wzrost liczby subskrybentów wynikał zarówno z cen, jak i wolumenu, przy dwucyfrowym wzroście przychodów z reklam.

Dyrektor finansowy Hugh Johnston odniósł się bezpośrednio do poprawy rentowności segmentu podczas konferencji wynikowej za Q2: „Jesteśmy dumni, że w tym kwartale osiągnęliśmy dwucyfrowy wynik”. Przekroczenie tej marży nastąpiło wraz z ciągłym wzrostem liczby użytkowników zintegrowanego pakietu Disney+ i Hulu, któremu zarząd przypisuje lepsze wskaźniki retencji.

Disney Experiences również ustanowiło rekord drugiego kwartału, z przychodami wyższymi o 7% i zyskiem operacyjnym segmentu większym o 5%, mimo że frekwencja w krajowych parkach spadła o 1% z powodu niekorzystnych efektów bazy związanych z wizytami zagranicznymi i otwarciem konkurencyjnego parku w Orlando. Zarząd oczekuje, że trendy frekwencji w kraju poprawią się w trzecim kwartale fiskalnym, gdy te czynniki zelżeją.

Zarząd przedstawił ten kwartał jako dowód na to, że strategia „One Disney”, łącząca streaming, sport i parki w jedną relację z fanem, zaczyna przynosić efekty compoundingu. Firma potwierdziła wytyczne dotyczące 12% wzrostu skorygowanego EPS w roku fiskalnym 2026, z wyłączeniem 53. tygodnia, wraz z już realizowanym programem skupu akcji o wartości 8 mld USD.

Te wytyczne oraz kamień milowy marży streamingowy, który się w nich zawiera, stanowią tło, na którym Wall Street waży teraz kolejne ruchy akcji Disneya.

Zapoznaj się ze szczegółowymi danymi segmentowymi za pierwszym kwartałem z dwucyfrową marżą operacyjną Disney+ i Hulu. Pobierz pełne zestawienie za darmo na TIKR →

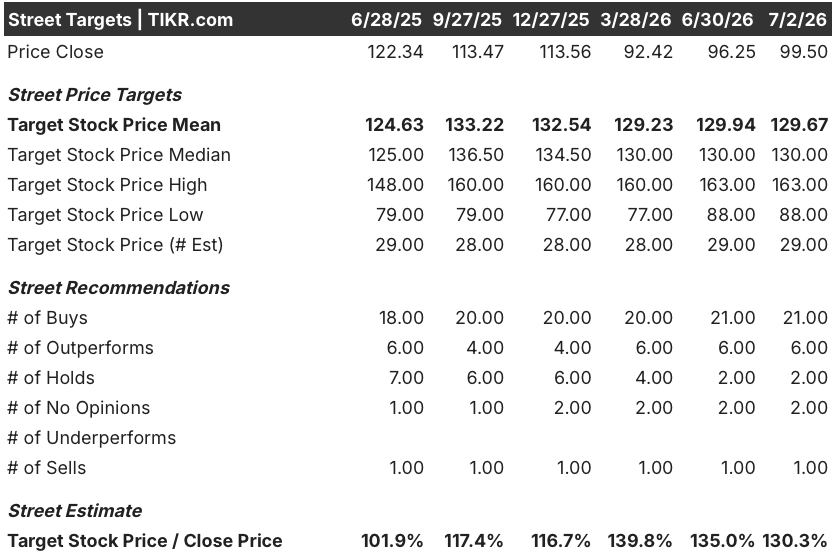

Wall Street pozostaje bycza wobec akcji Disney, nawet gdy średnia cena docelowa utrzymuje się w okolicach 130 USD

Ceny docelowe analityków Wall Street dla akcji DIS (TIKR)

Ceny docelowe analityków Wall Street dla akcji DIS (TIKR)

Dwudziestu siedmiu z 32 analityków analizujących akcje Disney rekomenduje kupno lub przewyższenie rynku, podczas gdy tylko dwóch zaleca trzymanie, dwóch nie ma opinii, a jeden sprzedaż. Średnia cena docelowa wynosi 130 USD, zgodnie z medianą 130 USD, co wskazuje na 30% potencjał wzrostu względem obecnej ceny 100 USD. Średnia ta utrzymuje się na mniej więcej tym samym poziomie od marca, mimo że akcje wahały się między 52-tygodniowym maksimum 125 USD a minimum 92 USD w tym samym okresie.

Wall Street oczekuje, że marża EBIT akcji Disney przekroczy 20% w trzecim kwartale fiskalnym 2026 r.

Trajektoria EBIT i marży EBIT dla akcji DIS (TIKR)

Trajektoria EBIT i marży EBIT dla akcji DIS (TIKR)

EBIT Disneya osiągnął 4,60 mld USD w drugim kwartale fiskalnym 2026 r., rosnąc o 4% rok do roku, przy marży EBIT na poziomie 18%.

Szacunki konsensusu zakładają EBIT na poziomie 5,16 mld USD w trzecim kwartale fiskalnym 2026 r., co oznacza 13% wzrost, który podniósłby marżę do 20%.

Następnie wzrost zwalnia. EBIT za czwarty kwartał fiskalny 2026 r. jest prognozowany na 4,92 mld USD, co oznacza 41% skok przy niskiej bazie rok wcześniej, zanim zwolni do 13% w pierwszym kwartale fiskalnym 2027 r. i zaledwie 5% w drugim kwartale fiskalnym 2027 r.

Byki wskazują na ten 41% skok w czwartym kwartale jako dowód na trwałość budowy marży. Niedźwiedzie kontrargumentują, że wzrost zwalnia do zaledwie 1% do trzeciego kwartału fiskalnego 2027 r., gdy tylko łatwe porównania wygasną.

Cena docelowa TIKR na poziomie 127 USD dla akcji Disney utrzyma się, jeśli rozbudowa parków będzie nadal generować efekty compoundingu

Model bazowy TIKR wycenia akcje Disney na 127 USD do września 2030 r., co oznacza 28% całkowitą stopę zwrotu z obecnej ceny 100 USD, lub 6% w ujęciu rocznym w ciągu 4,2 roku.

Wyniki modelu wyceny akcji DIS (TIKR)

Wyniki modelu wyceny akcji DIS (TIKR)

To roczne tempo jest niższe niż własne wytyczne Disneya dotyczące dwucyfrowego wzrostu skorygowanego EPS, pozycjonując akcje jako stabilniejszy instrument compoundingu niż historię o re-ratingu.

Argumenty za osiągnięciem tego celu opierają się na trajektorii EBIT widocznej już w opublikowanych wynikach: przejście streamingu na dwucyfrowe marże oraz ustanowienie przez Experiences rekordu drugiego kwartału mimo spadku frekwencji w parkach.

Przeprowadź własne scenariusze dla ceny docelowej TIKR na poziomie 127 USD i prognozowanej 28% stopy zwrotu z akcji Disney. Zbuduj model za darmo na TIKR →

Czy warto zainwestować w The Walt Disney Company?

Jedynym sposobem, aby naprawdę się dowiedzieć, jest samodzielne przeanalizowanie liczb. TIKR zapewnia darmowy dostęp do tych samych danych finansowych najwyższej jakości instytucjonalnej, z których korzystają profesjonalni analitycy, aby odpowiedzieć dokładnie na to pytanie.

Wyświetl akcje The Walt Disney Company, a zobaczysz wieloletnie historyczne dane finansowe, czego analitycy Wall Street oczekują pod względem przychodów i zysków w nadchodzących kwartałach, jak kształtowały się na przestrzeni czasu mnożniki wyceny i czy ceny docelowe rosną, czy spadają.

Możesz utworzyć darmową listę obserwowanych, aby śledzić The Walt Disney Company obok każdej innej akcji, którą się interesujesz. Nie wymaga podawania karty kredytowej. Po prostu dane, których potrzebujesz, aby samodzielnie podjąć decyzję.

Uzyskaj dostęp do profesjonalnych narzędzi do analizy akcji DIS za darmo na TIKR →

Możesz także polubić

Oto dlaczego cena Cardano wkrótce się zresetuje przed kolejnym dużym ruchem

Wyprzedane czy niedowartościowane: 3 akcje w idealnej pozycji dla inwestorów emerytalnych

Akcje Strategy (MSTR) rosną o 8% przed otwarciem rynku, gdy Bitcoin przełamuje barierę 63 tys. USD