Fundusze kupują akcje kryptowalutowe. Czy są narażone na mniejsze ryzyko — czy większe?

ARK Invest Cathie Wood kupił w czerwcu akcje spółek kryptowalutowych o wartości około 77 milionów dolarów, dodając 44 miliony dolarów w Coinbase (COIN), 25,25 miliona dolarów w Circle (CRCL) i 8,2 miliona dolarów w Bullish (BLSH) podczas najgorszego miesiąca Bitcoina od czterech lat, zgodnie z dziennymi ujawnieniami transakcji ARK.

Zakupy te kontynuują tezę, którą Wood i inne fundusze utrzymywały podczas każdego kryzysu na rynku kryptowalut: spółki publiczne oferują regulowany, giełdowy sposób na uczestnictwo w cyklu aktywów cyfrowych bez bezpośredniego posiadania monet.

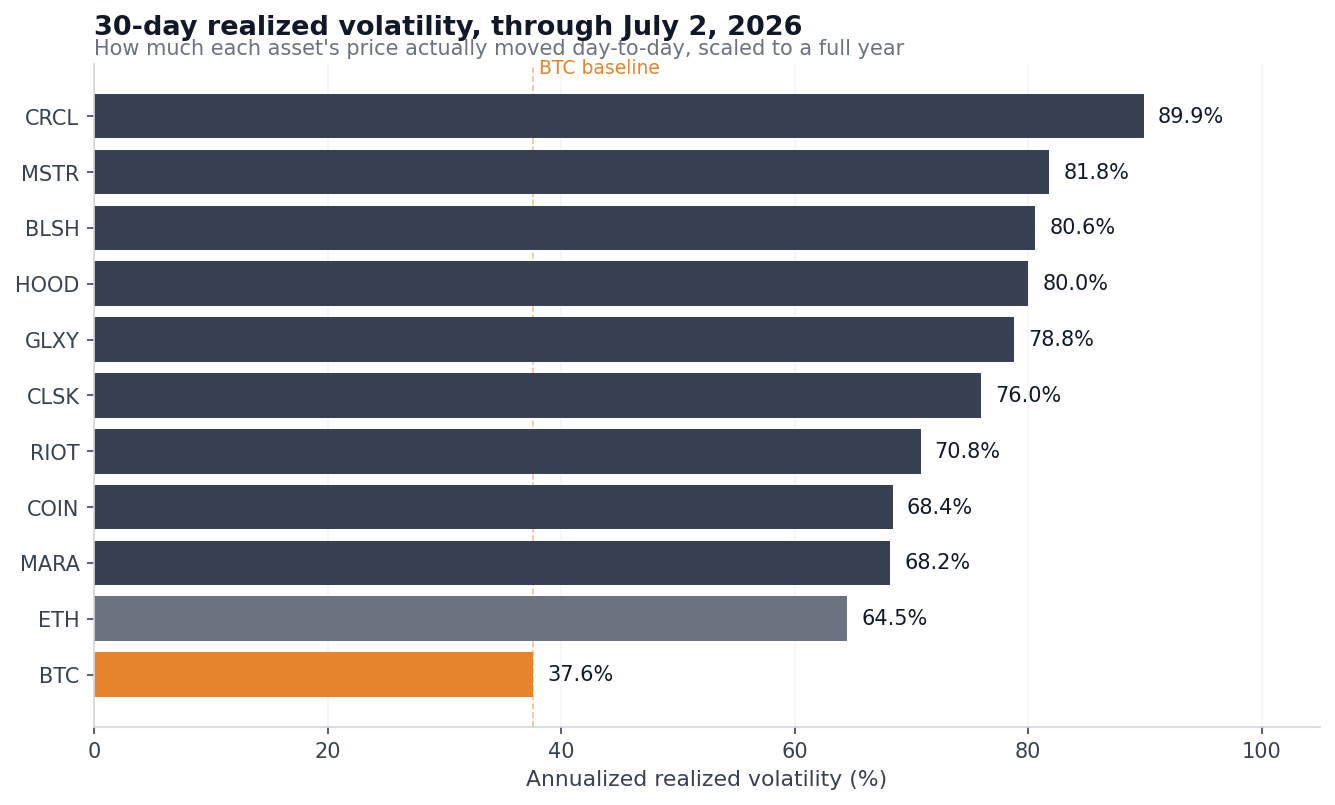

Analiza dziennych danych cenowych przez CryptoSlate do 2 lipca pokazuje, ile faktycznie kosztowała w tym roku ta ścieżka giełdowa. W przypadku dziewięciu notowanych w USA spółek kryptowalutowych, roczna 30-dniowa zrealizowana zmienność, mierząca, jak bardzo cena faktycznie zmieniała się z dnia na dzień, przeskalowana do pełnego roku, wahała się od 68% do 90%, czyli około dwukrotności 37,6% dla Bitcoina.

W ujęciu 90-dniowym odczyt dla Circle wynosi 103,6%, w porównaniu z 37,8% dla Bitcoina. Circle jest również o 51,4% poniżej swojego szczytu z 2026 roku, Strategy (MSTR) o 48,6%, a Bullish o 43,6%, co stanowi głębsze spadki niż 36,4% korekta samego Bitcoina od jego styczniowego szczytu w okolicach 97 000 dolarów.

Wykres pokazujący 30-dniową annualizowaną zrealizowaną zmienność dla BTC, ETH oraz dziewięciu notowanych w USA spółek kryptowalutowych od 1 stycznia do 2 lipca 2026 r.

Wykres pokazujący 30-dniową annualizowaną zrealizowaną zmienność dla BTC, ETH oraz dziewięciu notowanych w USA spółek kryptowalutowych od 1 stycznia do 2 lipca 2026 r.

Sam ten rozrzut zmienności mógłby opisywać lewarowaną pozycję na Bitcoinie, ale dane o korelacji wskazują w innym kierunku. Korelacja mierzy, jak ściśle dwa aktywa poruszają się razem, w skali od 1,00 (idealna synchronizacja) do 0 (brak zależności).

W ciągu ostatnich 90 dni handlowych Circle, Robinhood (HOOD) i Bullish poruszały się w parze z Bitcoinem, z korelacjami wynoszącymi zaledwie od 0,55 do 0,58, co oznacza, że dzienne wahania Bitcoina odpowiadały za około jedną trzecią dziennych ruchów tych akcji. Reszta to ryzyko specyficzne dla spółki: kwartalne wyniki, konkurencja, finansowanie i rozwodnienie z tytułu emisji nowych akcji.

Inwestorzy kupujący akcje dla ekspozycji na kryptowaluty otrzymali częściową ekspozycję na monetę, a w dodatku pełną drugą warstwę ryzyka rynkowego akcji.

Tylko jedna z tych spółek kryptowalutowych faktycznie podąża za Bitcoinem

Oto pełny obraz z danych cenowych. Zwroty od początku roku liczone są od ostatniego zamknięcia w 2025 roku. Beta mierzy, jak bardzo akcja porusza się przy 1% wahaniu Bitcoina, więc beta 1,5 oznacza, że akcja rośnie o około 1,5%, gdy Bitcoin rośnie o 1%, i spada mocniej, gdy Bitcoin spada. Beta i korelacje są obliczane dla 90 dni handlowych.

| Aktywo | Zwrot 2026 | Obsunięcie od szczytu 2026 | 30-dniowa zrealizowana zmienność | Beta BTC | Korelacja BTC |

|---|---|---|---|---|---|

| BTC | -29.5% | -36.4% | 37.6% | 1.00 | 1.00 |

| ETH | -42.2% | -48.8% | 64.5% | 1.25 | 0.90 |

| COIN | -26.8% | -35.3% | 68.4% | 1.26 | 0.75 |

| HOOD | -0.3% | -8.5% | 80.0% | 0.96 | 0.58 |

| CRCL | -18.5% | -51.4% | 89.9% | 1.18 | 0.55 |

| BLSH | -32.5% | -43.6% | 80.6% | 0.89 | 0.58 |

| MSTR | -33.7% | -48.6% | 81.8% | 1.59 | 0.85 |

| GLXY | +10.0% | -28.3% | 78.8% | 1.44 | 0.71 |

| MARA | +38.1% | -16.5% | 68.2% | 1.20 | 0.65 |

| RIOT | +74.5% | -22.9% | 70.8% | 1.07 | 0.56 |

| CLSK | +24.7% | -32.9% | 76.0% | 1.23 | 0.67 |

Strategy to jedyna nazwa, do której pasuje określenie "proxy Bitcoina". Jej beta wynosząca 1,59, w połączeniu z korelacją 0,85, opisuje lewarowaną ekspozycję na Bitcoina dostarczaną za pośrednictwem akcji. Akcja zachowywała się odpowiednio podczas wyprzedaży, spadając mocniej niż moneta zarówno w ujęciu od początku roku, jak i w obsunięciu od szczytu z 2026 roku.

Coinbase jest najbliżej zrównoważonej transakcji na Bitcoinie. W tym roku spadła nieco mniej niż BTC, o -26,8%, z betą 1,26 i drugą najwyższą korelacją z Bitcoinem w grupie. Mimo to, jej zrealizowana zmienność była prawie dwukrotnie wyższa niż Bitcoina, a akcja nadal jest notowana 60,6% poniżej lipcowego rekordu z 2025 roku na poziomie 419,78 USD. Każdy, kto kupował w okolicach tego szczytu, stracił więcej niż posiadacz, który kupił Bitcoina przy jego październikowym rekordzie z 2025 roku na poziomie 126 223 USD.

Circle to najlepszy przykład ryzyka akcji maskującego się jako ekspozycja na kryptowaluty. Jej korelacja z Bitcoinem jest najniższa w grupie, a 90-dniowa zmienność wynosi 103,6%, co jest najwyższym wynikiem. Powód ujawnił się 30 czerwca, kiedy CRCL spadł o 17,5% w jednej sesji po debiucie Open USD, konkurencyjnego stablecoina wspieranego przez ponad 140 firm, w tym Coinbase, Stripe, Visa, Mastercard i BlackRock.

Cena Bitcoina nie miała prawie nic wspólnego z tym ruchem. Emisja stablecoinów to biznes płatniczy i konkurencyjny, a akcjonariusze Circle wchłonęli szok konkurencyjny unikalny dla tej branży.

Robinhood idzie w drugą stronę i udowadnia ten sam punkt. Dom maklerski jest w tym roku mniej więcej płaski, na poziomie -0,3%, z najpłytszym obsunięciem w 2026 roku w grupie wynoszącym 8,5%, ponieważ kryptowaluty to tylko jeden z wycinków jego znacznie większego biznesu akcji, opcji i instrumentów pochodnych. Dywersyfikacja w pewnym stopniu złagodziła spadek, ale HOOD dostarczył tylko niewielką część ekspozycji na kryptowaluty, jakiej kupujący mógłby oczekiwać podczas wzrostów.

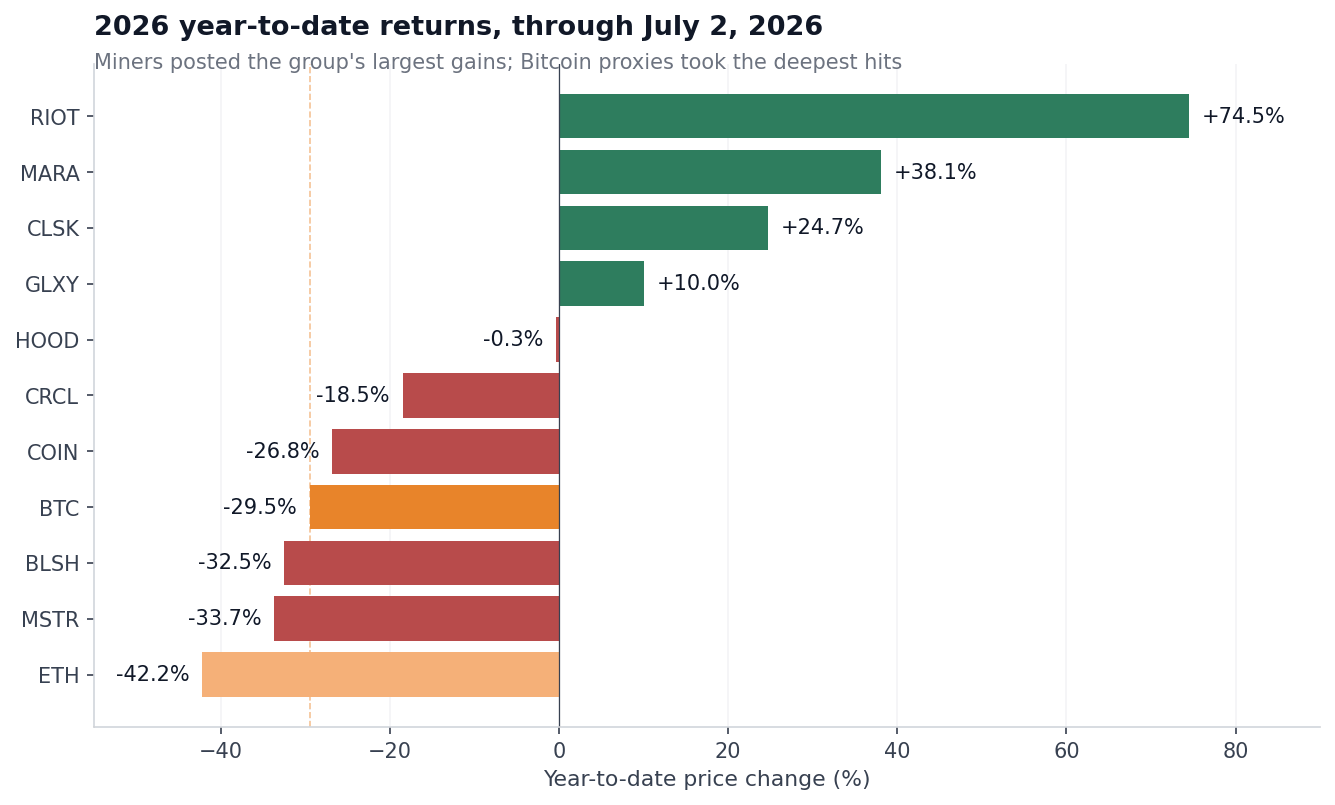

Górnicy to najdziwniejszy wynik w zbiorze danych. Riot zyskał w tym roku 74,5%, MARA 38,1%, a CleanSpark 24,7%, podczas gdy Bitcoin spadł o 29,5%. Ta nadwyżka wydajności wynika z trwającej transformacji sektora w dostawców infrastruktury dla AI i obliczeń wysokiej wydajności, zmiany śledzonej przez CryptoSlate, gdy górnicy podpisywali kontrakty obliczeniowe na dziesiątki miliardów dolarów i wyprzedawali swoje skarby Bitcoin.

Ich beta nadal znajduje się powyżej 1, więc wahają się wraz z Bitcoinem w dowolnym dniu, choć całkowite zyski w tym roku pochodziły z przychodów z hostingu AI, co nie ma nic wspólnego z ceną monety.

Wykres pokazujący zmianę ceny YTD dla BTC, ETH oraz dziewięciu notowanych w USA spółek kryptowalutowych na dzień 2 lipca 2026 r.

Wykres pokazujący zmianę ceny YTD dla BTC, ETH oraz dziewięciu notowanych w USA spółek kryptowalutowych na dzień 2 lipca 2026 r.

Baza porównawcza Bitcoina jest daleka od spokoju. Indeks BVRV Volmex 30-dniowej zrealizowanej zmienności Bitcoina osiągnął dno na poziomie 24,5 pod koniec maja i wzrósł z powrotem do 41,6 do początku lipca, po osiągnięciu szczytu 68,7 podczas oddzielnego incydentu w lutym. Większość akcji i tak podwoiła ten odczyt.

Strategy pokazuje, gdzie załamuje się warstwa akcji

Posiadacze Bitcoina stawiają czoła ryzyku cenowemu. Posiadacze akcji w spółce powiązanej z Bitcoinem stawiają czoła temu oraz wszystkiemu innemu, co może się wydarzyć w spółce: rozwodnieniu, utracie premii, którą kiedyś płacił rynek, presji finansowej i zmianom w planie kapitałowym.

Strategy doświadczyła tego wszystkiego w ciągu jednego miesiąca. Pod koniec czerwca mNAV firmy, czyli mnożnik wartości aktywów netto, spadł poniżej 1 po raz pierwszy. mNAV porównuje wartość przedsiębiorstwa spółki (jej kapitalizację rynkową powiększoną o dług, pomniejszoną o gotówkę) z wartością rynkową Bitcoina w jej bilansie.

Wartość poniżej 1 oznacza, że rynek wycenia cały biznes na mniej niż posiadaną gotówkę. Strategy posiadała 847 363 BTC według ujawnienia z 22 czerwca, o wartości około 50 miliardów dolarów w momencie, gdy mNAV przebiło ten próg.

Spadek poniżej 1 przełamuje model, który zbudował firmę. Koło zamachowe Strategy, samonapędzający się cykl będący rdzeniem biznesu, zależało od tego, że akcje były notowane z premią do wartości posiadanych Bitcoinów.

Ta premia pozwalała zespołowi Michaela Saylor'a emitować nowe akcje zwykłe i uprzywilejowane po cenach wyższych niż wartość bazowej monety, a następnie wykorzystywać wpływy na zakup większej ilości Bitcoinów, zwiększając ilość Bitcoinów na akcję dla istniejących posiadaczy przy każdej emisji.

Poniżej mNAV równego 1, ten sam proces niszczy wartość, ponieważ spółka sprzedawałaby ekspozycję na Bitcoina z dyskontem w stosunku do monet, które już posiada. CryptoSlate pisał o tym w styczniu, gdy sektor skarbowy podzielił się na operatorów z premią i z dyskontem.

Kapitalizacja rynkowa Strategy wynosiła 29,54 miliarda dolarów na koniec czerwca, czyli mniej niż połowa szczytu z 2024 roku powyżej 71 miliardów dolarów, a wszystkie cztery serie jej akcji uprzywilejowanych, oddzielne klasy akcji wypłacające stałe dywidendy i pomagające finansować zakupy Bitcoinów, były notowane w pobliżu historycznych minimów.

Reakcja firmy potwierdza, jak bardzo ryzyko akcji różni się od ryzyka monet. 29 czerwca Strategy ogłosiła program skupu akcji i autoryzowała sprzedaż Bitcoinów o wartości do 1,25 miliarda dolarów, aby zbudować poduszkę płynności na dywidendy uprzywilejowane i odsetki. Nastąpiło to na kilka tygodni po pierwszej sprzedaży Bitcoinów od 2022 roku, niewielkiej likwidacji 32 BTC 1 czerwca.

Akcje zamknęły się 12,6% wyżej po tym ogłoszeniu, przerywając ośmiodniową serię spadków. Największy korporacyjny posiadacz Bitcoinów ma teraz zatwierdzoną przez zarząd zgodę na sprzedaż na słabym rynku, ponieważ jego struktura finansowania wymaga gotówki, której rynek akcji przestał dostarczać na starych warunkach. Bezpośredni posiadacz Bitcoina nie jest związany tym ograniczeniem.

To jest kontekst dla zakupów ARK. Tylko 25 czerwca fundusze Wood dodały 35 023 akcje Robinhood o wartości około 3,27 miliona dolarów obok nowych pozycji w Coinbase, Circle i Bullish, gdy wszystkie cztery spółki kryptowalutowe spadały.

Wood łączy te zakupy z siedmiocyfrowym długoterminowym celem cenowym dla Bitcoina, a przy obecnych cenach jej fundusze akumulują biznesy z dużymi dyskontami w stosunku do wycen z 2025 roku.

Dane mówią nam, czym faktycznie są te biznesy: MSTR to lewarowana ekspozycja na Bitcoina z dołączonym ryzykiem rozwodnienia; Circle to firma płatnicza w walce o udział w rynku stablecoinów; a Robinhood to zdwersyfikowany dom maklerski z kryptowalutowym dodatkiem. Kupowanie ich wszystkich to zakład portfelowy na różne modele biznesowe, z ekspozycją na kryptowaluty wahającą się od wzmocnionej do niemal incydentalnej.

Każda akcja w tej grupie ma własną tezę inwestycyjną. Coinbase pobił w tym roku Bitcoina, Robinhood ochronił kapitał, a górnicy odnotowali najlepsze zwroty w sektorze.

Ale czy giełdowa otoczka zmniejsza ryzyko w porównaniu do bezpośredniego posiadania Bitcoina? W przypadku dziewięciu nazw, otoczka albo wzmocniła wahania Bitcoina, albo dodała drugą warstwę ryzyka specyficznego dla spółki, co ma niewiele wspólnego z ceną monety.

Spółki kryptowalutowe, które w tym roku ochroniły kapitał, zrobiły to poprzez rozwój strumieni przychodów z własnymi czynnikami napędowymi, czyli kontrakty na hosting AI, przepływy maklerskie i produkty płatnicze, przy czym Bitcoin był mniejszym czynnikiem wpływającym na wynik.

Artykuł Fundusze kupują akcje kryptowalutowe. Czy są narażone na mniejsze ryzyko — czy większe? pojawił się po raz pierwszy na CryptoSlate.

Możesz także polubić

Amerykańska federacja piłkarska przeprowadzi rozmowy z Pochettino na temat przyszłości po mistrzostwach świata

Rentowność aukcji 3-letnich obligacji USA nieznacznie spada do 4,179%, sygnalizując stabilny popyt

Kto wygra Mistrzostwa Świata 2026? Ranking sił ćwierćfinalistów po potwierdzeniu ósemki finalistów