Kto tak naprawdę obsługuje rozliczenia stablecoinów? Analiza strukturalna

Finanse instytucjonalne zawsze potrzebowały warstwy rozliczeniowej, która przenosi pieniądze między organizacjami. Przez dziesięciolecia warstwą tą była bankowość korespondencyjna: od banku do banku, od jednego do trzech dni, zamknięta w weekendy.

Tylko w 2025 r. stablecoiny przeniosły 33 biliony dolarów, czyli mniej więcej dwukrotność rocznego wolumenu płatności Visa. JP Morgan rozliczył dług w USDC na Solanie. Visa rozliczyła 3,5 miliarda dolarów w USDC za pośrednictwem amerykańskich banków.

PayPal uruchomił własnego stablecoina na 70 rynkach. Warstwa rozliczeniowa uległa zmianie. Ten artykuł śledzi, w jaki sposób infrastruktura stablecoin ją zastąpiła i kto zbudował szyny, od których zależą teraz finanse instytucjonalne.

10,5 biliona dolarów w jeden miesiąc, a instytucje zajmują miejsce za kierownicą

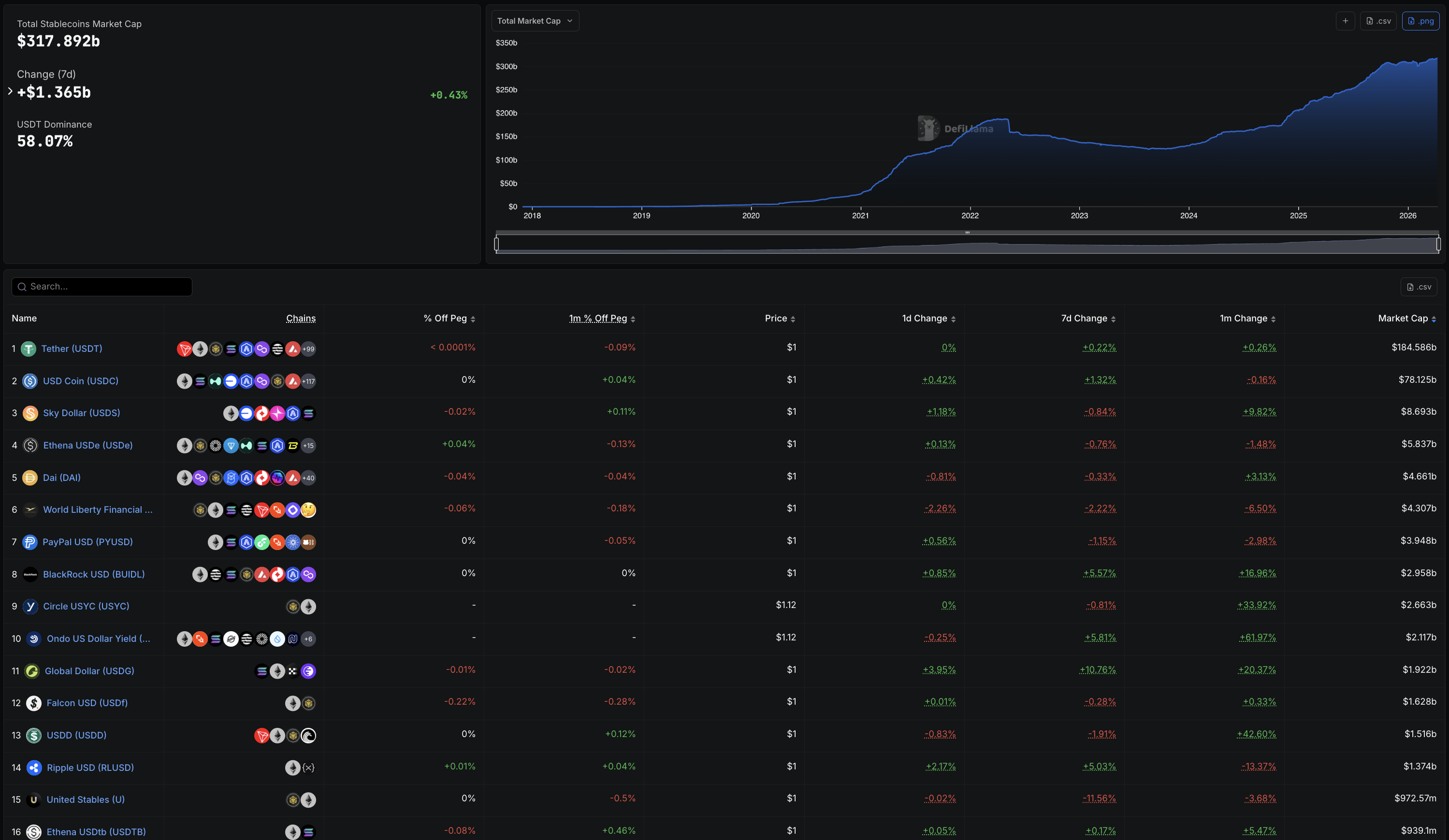

Całkowita kapitalizacja rynkowa stablecoinów osiągnęła 317,89 mld USD w kwietniu 2026 r., w porównaniu z około 125 mld USD na początku 2024 r.

Ustawa GENIUS, podpisana w połowie 2025 r., stworzyła federalne ramy dla płatności stablecoinami, odblokowując adopcję instytucjonalną. Od tego czasu wzrost był pionowy.

Kapitalizacja rynkowa DefiLlama: DefiLlama

Kapitalizacja rynkowa DefiLlama: DefiLlama

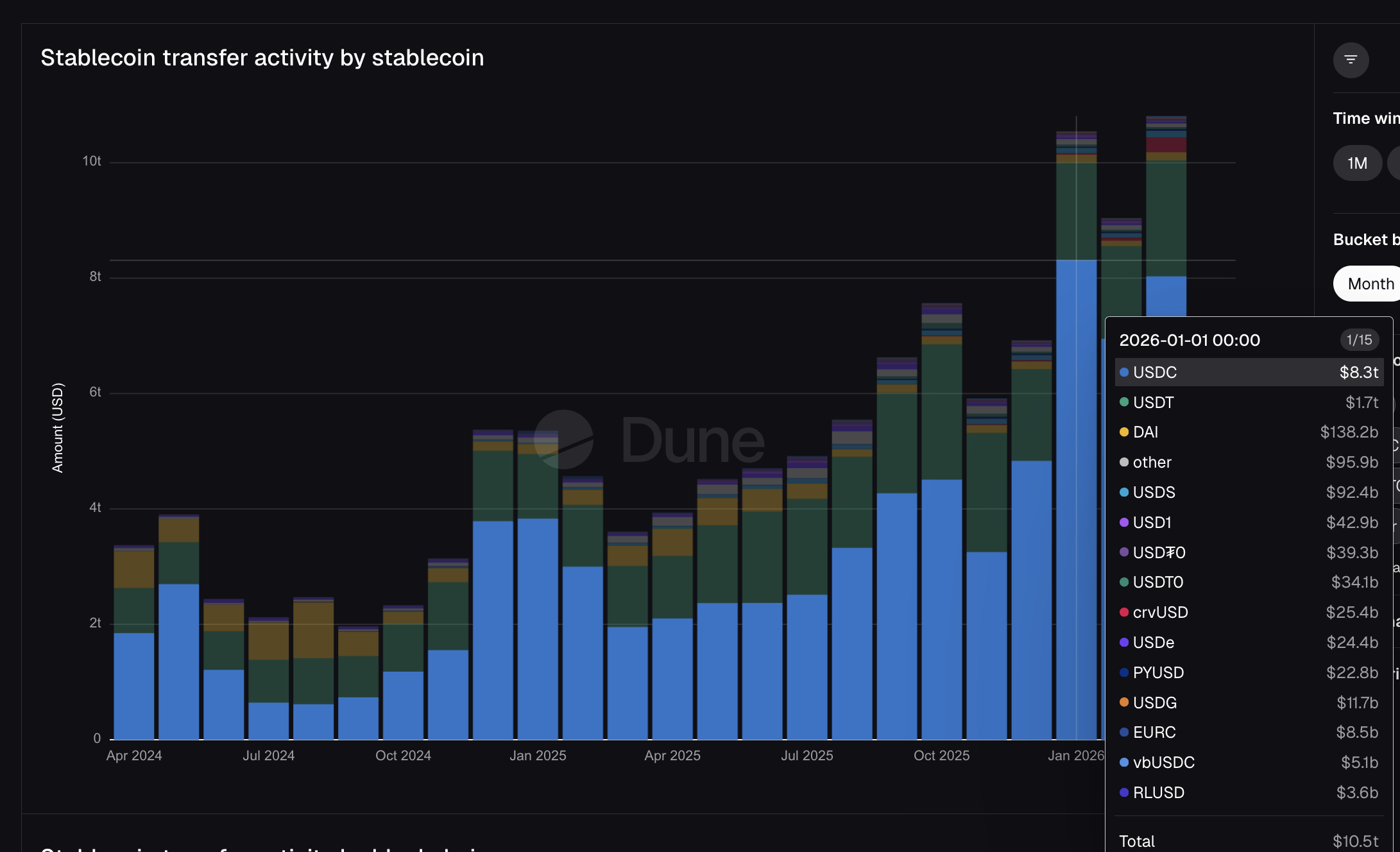

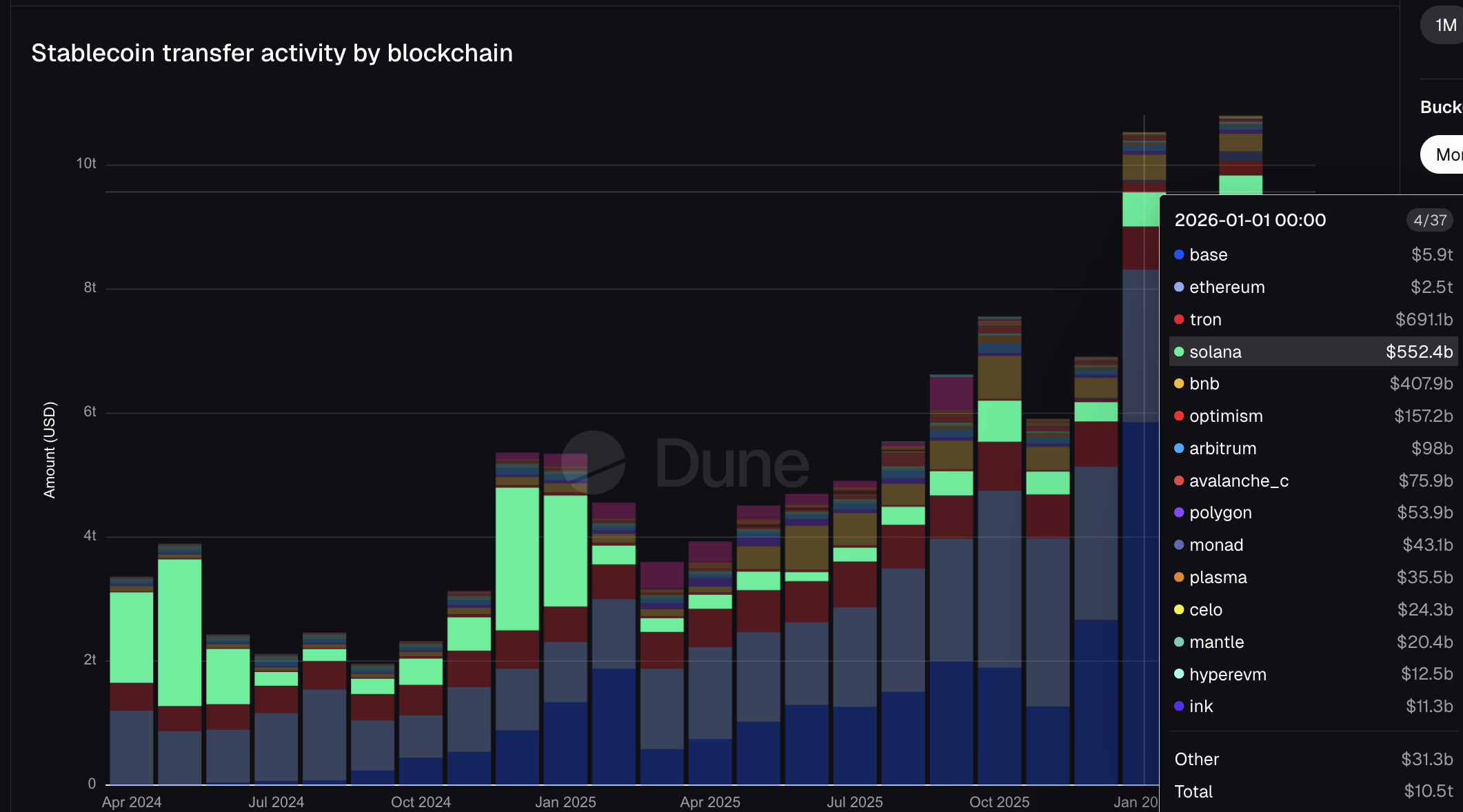

Dane Dune Analytics pokazują, że stablecoiny przelały 10,5 biliona dolarów tylko w styczniu 2026 roku. Dla kontekstu, Visa przetworzyła 16,7 bln USD w całkowitym wolumenie płatności fiat w całym roku podatkowym 2025.

W tym samym okresieMastercard przetworzył 10,6 bln USD w dolarach brutto. Jeden miesiąc transferów stablecoinów na publicznych blockchainach zbliżył się do tego, co sieć fiat Mastercard przeniosła w ciągu całego roku.

Aktywność transferowa: Dune

Aktywność transferowa: Dune

Tabela liderów DefiLlama z wcześniejszego okresu wyraźnie opowiada historię instytucjonalną. PYUSD firmy PayPal zajmuje 7. miejsce z podażą w wysokości 3,95 mld USD. BUIDL firmy BlackRock jest #8 z 2,96 mld USD.

USDG należący do Mastercard jest #11 z 1,92 mld USD. Nie są to tokeny natywne dla kryptowalut. Są to stablecoiny emitowane przez lub powiązane z największymi nazwiskami w tradycyjnych finansach, obecnie klasyfikowane obok USDT i USDC.

USDC przeniosło 8,3 bln USD ze styczniowej sumy, prawie pięć razy więcej niż 1,7 bln USDT, mimo że jego podaż jest 2,7 razy mniejsza. USDT dominuje w portfelach. USDC dominuje w ruchu.

To rozróżnienie ma znaczenie, ponieważ USDC jest stablecoinem wybranym przez Visa do rozliczeń, JP Morgan wykorzystał go do transakcji zadłużenia Galaxy, a infrastruktura Stripe działa na nim. Instytucjonalna warstwa rozliczeniowa działa głównie na jednym tokenie, wybijanym przez Circle.

W międzyczasie PYUSD PayPal przeniósł 22,8 miliarda dolarów. USDG Mastercard przesunął się o 11,7 miliarda dolarów. Stablecoiny TradFi są teraz widoczne na wykresach wolumenu, a każdy z nich pochodzi od zaledwie dwóch górników.

Dwóch górników, jedna szyna i całkowicie omija banki

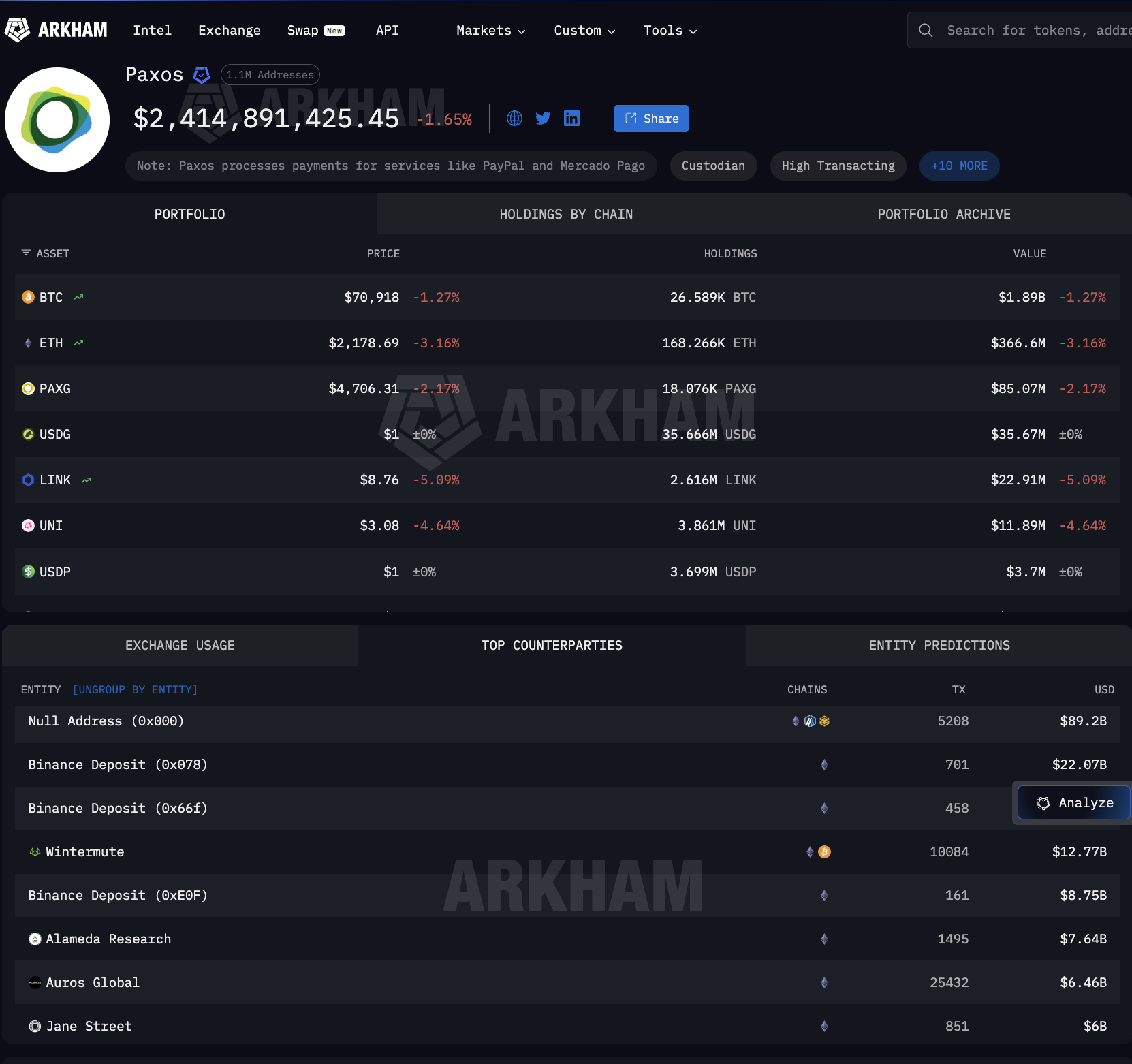

Circle i Paxos to dwaj górnicy. Circle bije USDC, token, który w styczniu przeniósł 8,3 biliona dolarów. Paxos wydobywa PYUSD dla PayPal i USDG dla Global Dollar Network, którą Mastercard obsługuje wraz z Robinhood, Kraken i DBS Bank. Pomiędzy nimi każda większa integracja stablecoinów TradFi wywodzi się od jednego z tych dwóch podmiotów.

Dane Arkham Intelligence pokazują, co dzieje się po wybiciu. Paxos wypchnął na zewnątrz 89,2 miliarda dolarów w 5 208 transakcjach typu mint-and-burn. Odbiorcami nie są banki.

Są to Binance (22 mld USD), Wintermute (12,77 mld USD), Jane Street (6 mld USD), Coinbase (2 mld USD) i inne duże firmy.

Są to animatorzy rynku z Wall Street i kryptowalutowe biura handlowe, a nie sieci banków korespondencyjnych.

Kontrahenci Paxos OUT Strona 1: Arkham Intelligence

Kontrahenci Paxos OUT Strona 1: Arkham Intelligence

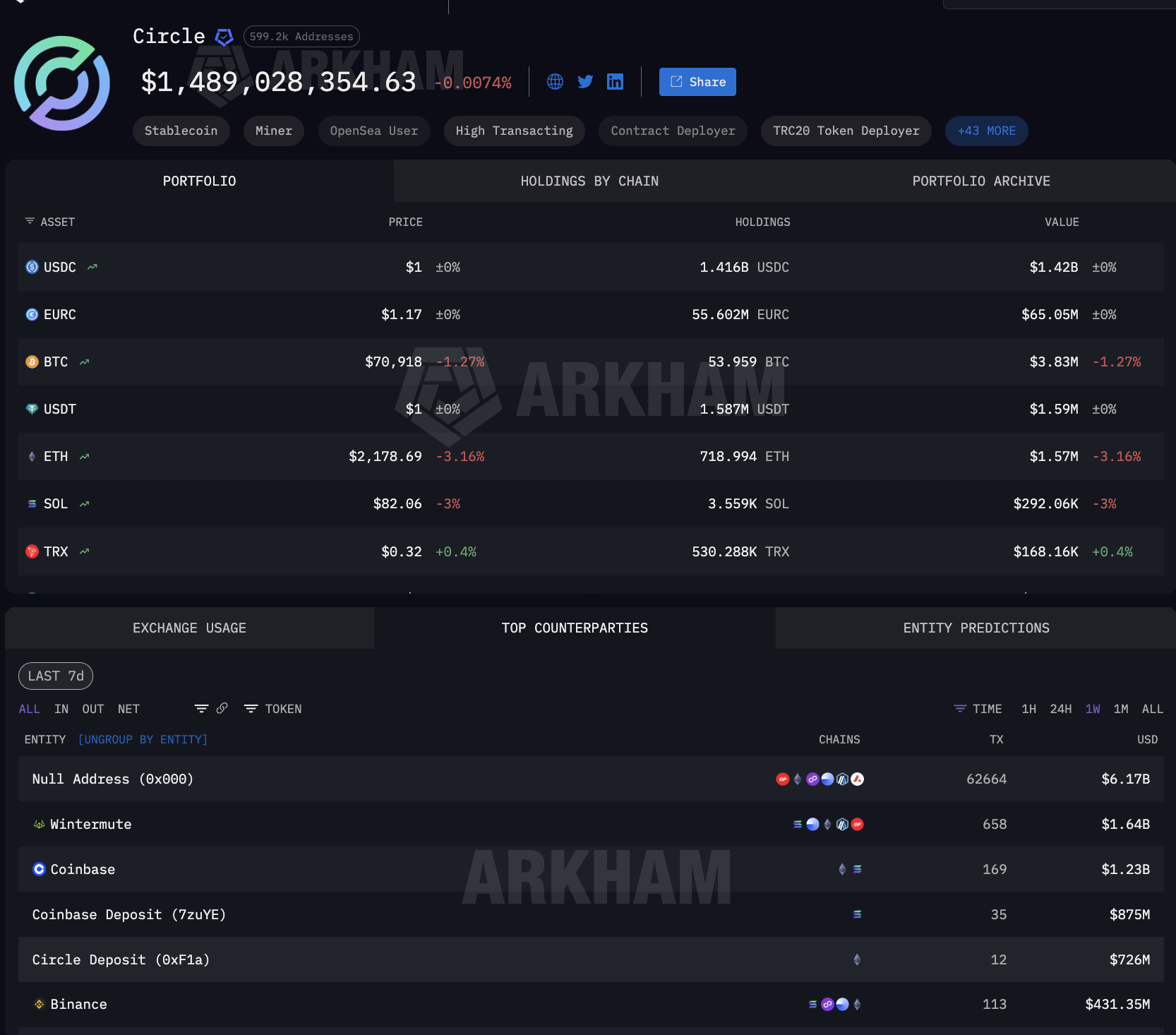

Dane kontrahentów Circle pokazują ten sam wzorzec. 6,17 miliarda dolarów w aktywności mint and burn. Wintermute na poziomie 1,64 miliarda dolarów. Coinbase z łączną kwotą 2,1 miliarda dolarów na wielu adresach depozytowych.

Coinbase pojawia się jako główny kontrahent dla obu minterów, jedyny dystrybutor po obu stronach rynku rozliczeniowego TradFi.

Kontrahenci Circle: Arkham Intelligence

Kontrahenci Circle: Arkham Intelligence

Wypływy Paxos i Circle są zdominowane przez operacje mint and burn, mechanizm, za pomocą którego emitenci stablecoinów tworzą nowe tokeny, gdy klienci ich potrzebują, i niszczą je przy wykupie. Skala kontrahentów ujawnia, gdzie znajdują się rozliczenia instytucjonalne.

Gdy firmy tej wielkości otrzymują miliardy od Paxos, środki te są świeżo wybitymi stablecoinami do użytku instytucjonalnego, niezależnie od tego, czy chodzi o wypełnienie wypłaty sprzedawcy PayPal, uregulowanie zobowiązania agenta rozliczeniowego Mastercard, czy zapewnienie płynności partnerowi bankowemu Visa. stablecoin jest tworzony w celu rozliczenia, a następnie wymieniany.

Ten cykl na żądanie nie istnieje w bankowości korespondencyjnej. W ten sposób infrastruktura stablecoinstała się szyną rozliczeniową. Ale gdzie te stablecoiny znajdują się między biciem a spalaniem?

Między biciem a spalaniem, infrastruktura stablecoin opiera się na przechowywaniu kryptowalut

W rezultacie infrastruktura stablecoin obsługująca finanse instytucjonalne zależy nie tylko od tego, kto wybija tokeny. Zależy ona również od tego, gdzie znajdują się one między utworzeniem a wykupem. USDC jest używany przez miliony, co utrudnia przypisanie konkretnych zasobów do rozliczeń instytucjonalnych.

USDG jest jednak inny. Istnieje w jednym celu: Globalnej Sieci Dolarowej, w której zakotwiczone są Mastercard, Robinhood, Kraken i DBS Bank. W związku z tym każdy duży posiadacz USDG jest bezpośrednio powiązany z tą siecią instytucjonalną.

Dane Arkham dotyczące USDG ujawniają, gdzie faktycznie znajdują się instytucjonalne stablecoiny. Największym pojedynczym posiadaczem jest Fireblocks Custody z kwotą 150 mln USD, co stanowi 8,97% całkowitej podaży.

Najwięksi posiadacze USDG: Arkham Intelligence

Najwięksi posiadacze USDG: Arkham Intelligence

Oprócz Fireblocks, OKX posiada 519 milionów dolarów w trzech zimnych portfelach, podczas gdy Kraken, nazwany partnerem Global Dollar Network, posiada 128,97 miliona dolarów. Pendle Finance również posiada, co wskazuje, że USDG płynie do strategii zysków DeFi.

Dodatkowi posiadacze USDG: Arkham Intelligence

Dodatkowi posiadacze USDG: Arkham Intelligence

To,co sprawia, że Fireblocks jest znaczący , to fakt, że służy on również jako warstwa powiernicza wykorzystywana przez banki do operacji USDC, w tym na Solanie, gdzie rozlicza się Visa. Innymi słowy, jeden dostawca usług powierniczych znajduje się na przecięciu zarówno szyny rozliczeniowej Mastercard za pośrednictwem USDG, jak i szyny rozliczeniowej Visa za pośrednictwem USDC.

Pełna ścieżka infrastruktury stablecoin jest teraz widoczna.

Circle i Paxos mint. Coinbase, Wintermute i Jane Street zajmują się dystrybucją. Fireblocks i zimne portfele giełdowe utrzymują. Zasięg wykracza poza sieci kart.

Strona podmiotu Paxos w Arkham potwierdza, że Paxos przetwarza również płatności dla Mercado Pago, największej platformy fintech w Ameryce Łacińskiej, co oznacza, że ta sama infrastruktura mennicza obsługująca Mastercard i PayPal obsługuje również rozliczenia na rynkach wschodzących.

Paxos przetwarza płatności dla PayPal i Mercado Pago: Arkham Intelligence

Paxos przetwarza płatności dla PayPal i Mercado Pago: Arkham Intelligence

Na każdym etapie między biciem a wykupem, finanse instytucjonalne zależą od tego samego skoncentrowanego zestawu dostawców infrastruktury kryptowalut stablecoin.

Cztery strategie TradFi, ta sama infrastruktura Stablecoin pod spodem

Po zmapowaniu stosu rozliczeniowego pojawia się pytanie, w jaki sposób finanse instytucjonalne są z nim faktycznie połączone. Każdy z głównych graczy wybrał inną strategię. Wszyscy z nich podłączyli się do tej samej podstawowej infrastruktury stablecoin.

Visa zaangażowała się najmocniej. Od grudnia 2025 r. rozliczyła 3,5 mld USD w USDC na Solanie za pośrednictwem Cross River Bank i Lead Bank.

Rozszerzyła się do czterech stablecoinów w czterech łańcuchach: USDC, PYUSD, USDG i EURC na Solanie, Ethereum, Stellar i Avalanche. Karty powiązane ze stablecoinami za pośrednictwem Stripe’s Bridge działają w 18 krajach, a ich liczba wzrośnie do ponad 100.

Visa zbudowała również własny pulpit analityczny on-chain z Allium Labs, śledząc 12,9 biliona dolarów w skorygowanym wolumenie stablecoinów i traktując dane on-chain jako podstawową inteligencję biznesową.

Onchain Analytics Dashboard: Visaonchainanalytics.com

Onchain Analytics Dashboard: Visaonchainanalytics.com

Solana przeprowadziła transfery stablecoinów o wartości 552 miliardów dolarów w samym styczniu 2026 roku (top 4), w tym samym łańcuchu, w którym rozliczają się zarówno Visa, jak i PYUSD PayPal.

Stablecoin według łańcucha: Dune

Stablecoin według łańcucha: Dune

Zamiast tego Mastercard zabezpieczył się, umożliwiając cztery stablecoiny w swojej sieci: USDC, PYUSD, USDG i FIUSD. Dołączył do Paxos Global Dollar Network dla USDG, tego samego stablecoina posiadanego przez Fireblocks Custody za 150 milionów dolarów, jak pokazano wcześniej.

Stripe nabył infrastrukturę bezpośrednio, kupując Bridge za 1,1 miliarda dolarów. Bridge zasila teraz zarówno karty Visa powiązane ze stablecoinami, jak i własne konta finansowe Stripe w 101 krajach, działając na tym samym USDC, który wybija Circle.

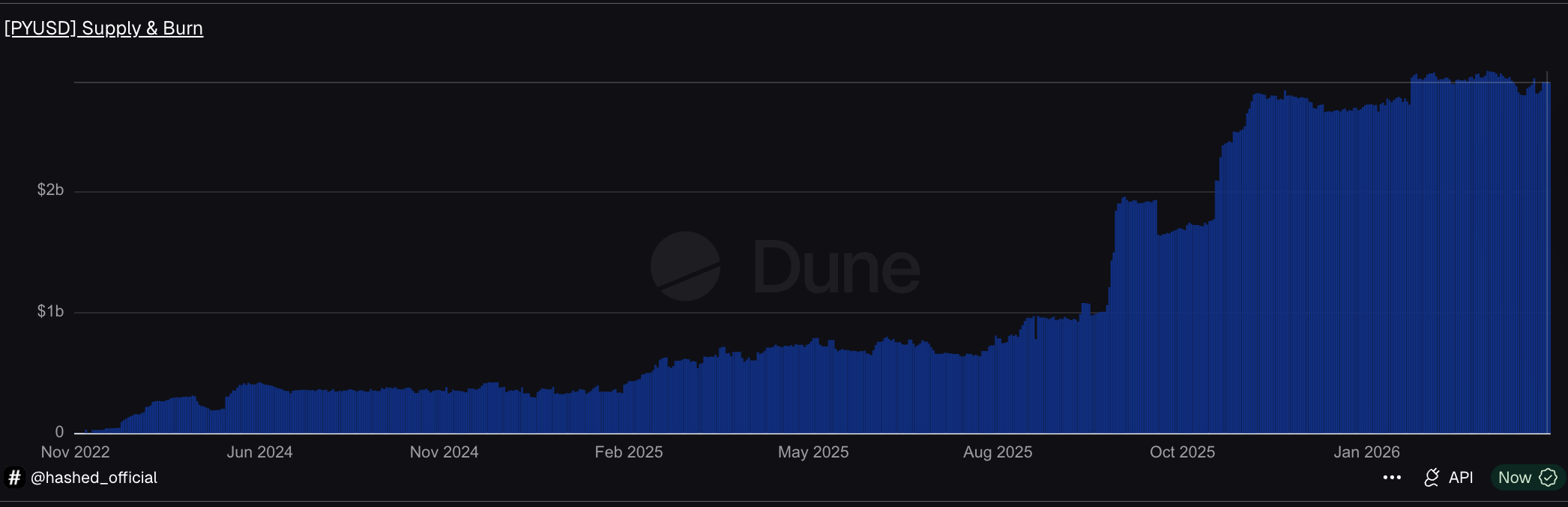

PayPal zbudował własnego stablecoina. PYUSD, wybity przez Paxos, osiągnął 3,95 miliarda dolarów podaży na 70 rynkach (według danych DeFiLlama).

Podaż PYUSD odzwierciedla podaż w łańcuchu: Dune

Podaż PYUSD odzwierciedla podaż w łańcuchu: Dune

Na Solanie PYUSD krąży z prędkością 0,6x dziennie, czterokrotnie większą niż Ethereum, koncentrując się na tym samym łańcuchu, który wybrała Visa.

Cztery strategie. Ta sama infrastruktura stablecoin pod spodem: Bicie Circle lub Paxos, dystrybucja Coinbase i przechowywanie Fireblocks. Ale wszystko musi być lepiej połączone.

Stos infrastruktury Stablecoin, który teraz rozlicza finanse instytucjonalne

Dowody w tym artykule zbiegają się w jasną odpowiedź. Infrastruktura Stablecoin stała się warstwą rozliczeniową dla finansów instytucjonalnych nie dlatego, że instytucje przyjęły kryptowaluty. Stała się nią, ponieważ niewielka liczba dostawców zbudowała rury, które były szybsze, tańsze i dostępne 24 godziny na dobę, 7 dni w tygodniu, a każda większa instytucja podłączyła się, zamiast budować własną.

Stos ma cztery warstwy, z których każda jest skoncentrowana.

W warstwie podaży Circle i Paxos biją stablecoiny, od których zależą finanse instytucjonalne. USDC Circle przeniosło 8,3 biliona dolarów w ciągu jednego miesiąca. Paxos wybija monety dla PayPal, Mastercard i Mercado Pago za pośrednictwem tego samego podmiotu.

W warstwie dystrybucji dane Arkham pokazują, że obaj górnicy kierują stablecoiny przez tych samych kontrahentów: Coinbase i Wintermute. Szyna rozliczeniowa całkowicie omija banki korespondentów.

W warstwie powierniczej Fireblocks posiada 150 milionów dolarów w USDG jako największy pojedynczy posiadacz, jednocześnie otrzymując USDC na Solanie, przechodząc przez obie szyny rozliczeniowe sieci kart za pośrednictwem jednego dostawcy usług powierniczych.

W warstwie integracji Visa rozlicza 3,5 miliarda dolarów rocznie i monitoruje przepływy stablecoinów jako podstawową inteligencję biznesową. Mastercard włączył cztery stablecoiny. Stripe kupił Bridge za 1,1 miliarda dolarów. PayPal uruchomił PYUSD na 70 rynkach. JP Morgan uregulował dług w USDC na Solanie. Żadna z nich nie zbudowała nowych szyn.

Odzwierciedla to wzorzec z naszej poprzedniej analizy instytucjonalnego przechowywania kryptowalut, w której siedem podmiotów w czterech warstwach kontroluje, gdzie znajdują się kryptowaluty.

W tym przypadku podobna koncentracja kontroluje sposób, w jaki przemieszczają się pieniądze instytucjonalne. Inna funkcja, ten sam wniosek strukturalny: finanse instytucjonalne skalują się w oparciu o infrastrukturę stablecoin zbudowaną przez garstkę dostawców. Szyny już istnieją. Pytanie brzmi teraz, czy kolejna fala adopcji dywersyfikuje tę zależność, czy też ją pogłębia.

BeInCrypto Polska - Kto tak naprawdę obsługuje rozliczenia stablecoinów? Analiza strukturalna

Możesz także polubić

Aktualizacja Crypto: Pepeto celuje w 150x, podczas gdy BlackRock posiada ETH o wartości 6,5 mld USD

Przedsięwzięcie kryptowalutowe Trumpa potajemnie stworzyło sposób na zamrożenie Twoich środków, twierdzi inwestor