MoneySenseは受賞歴のある雑誌で、1999年以来カナダ人の資金管理をサポートしています。訓練を受けたジャーナリストからなる編集チームは、カナダの主要な個人金融専門家と緊密に協力しています。最適な金融商品を見つけるために、銀行、信用組合、カード発行会社を含む12以上の主要機関の提供内容を比較しています。 広告と信頼できるパートナーについて詳しく学ぶ。

毎年1月1日にTFSAの上限額まで入金できる少数派でないなら、これらの新年のTFSAのヒントは、ペナルティを避け、より賢明な選択をするのに役立ちます。記事「あなたの毎年1月1日にTFSAの上限額まで入金できる少数派でないなら、これらの新年のTFSAのヒントは、ペナルティを避け、より賢明な選択をするのに役立ちます。記事「あなたの

新年のTFSAリセット

非課税貯蓄口座(TFSA)は、経験豊富な貯蓄者でさえ混乱することがあるルールを持つ、便利な税制優遇ツールです。新年に向けて、税制優遇を最大化し、ペナルティを回避し、口座を可能な限り効果的に活用するために留意すべきTFSAの考慮事項をご紹介します。

新たなTFSA拠出枠

2026年1月1日時点で、18歳以上のカナダ居住者全員に7,000ドルの新たなTFSA拠出枠があります。これは3年連続の年間上限額ですが、2027年には7,500ドルに引き上げられる可能性があります。2027年のTFSA上限額は2026年後半に確定されます。

2016年以降、年間上限額は年間インフレ率を測定する消費者物価指数(CPI)に基づく調整により、500ドル刻みで増加しています。

累積TFSA上限額

累積TFSA上限額は年間上限額よりも重要です。過去に拠出を逃した場合、TFSA拠出枠は繰り越され、年間上限額が過去の拠出枠に加算されます。

2009年に18歳以上で、それ以降ずっとカナダに居住している場合、2026年1月1日時点での累積TFSA拠出枠は109,000ドルになります。つまり、1991年以前に生まれ、2009年からカナダに居住し、TFSAに一度も拠出したことがない場合、2026年には109,000ドルのTFSA拠出枠を持つことができます。

注目のTFSAアカウント

注目

EQ Bank TFSAセービングアカウント

現金貯蓄に対して1.50%の非課税利益を獲得。

サイトへ

注目

TFSA GIC金利(1年)

1年間のロックインで、TFSAで保証された3.50%を獲得。

サイトへ

最高のオンラインブローカー

カナダの最高のオンラインブローカーの1つでTFSAを開設。ランキングをご覧ください。

今すぐ読む

2025年のTFSA出金

TFSAからの出金はTFSA拠出枠に影響します。昨年出金した場合、その出金額は年間上限額とともに2026年のTFSA上限額に加算されます。

例えば、2025年にTFSAから10,000ドルを出金した場合、2026年1月1日時点で7,000ドルの年間上限額に加えて10,000ドルのTFSA拠出枠、合計17,000ドルの新たなTFSA拠出枠を持つことになります。

CRAでTFSA拠出枠を確認

カナダ歳入庁(CRA)に電話するか、CRA My Accountにオンラインでログインすることで、TFSA拠出枠を確認できます。ただし、データは古い傾向があることに注意してください。

前年のTFSA拠出と出金は翌年にCRAに報告されますが、春以降まで反映されない場合があります。その結果、年の前半のCRAのTFSA記録は不正確な場合があります。これにより、人々が誤ってTFSAに過剰拠出してしまうことがよくあります。

過剰拠出した場合の対処法

上限額を超えてTFSAに拠出した場合、ペナルティと利息が課される可能性があります。ペナルティは毎月過剰拠出額の1%です。例えば、10,000ドルの過剰拠出の場合、月額100ドルのペナルティ、つまり12ヶ月間で1,200ドルとなります。ペナルティには利息も適用され、意図的な過剰拠出による収入や利益の100%に相当するペナルティも課されます。

カナダの非居住者は海外在住中にTFSAに拠出できません。したがって、非居住者のTFSA拠出にもペナルティと利息が課されます。

CRAはTFSA過剰拠出に関する教育レターを送付し、ペナルティと利息を免除する場合がありますが、それを当てにすべきではありません。

結論:TFSA過剰拠出は非常に高くつく可能性があるため、できるだけ早く回避・修正するようにしてください。

ランキング

カナダの最高のTFSA金利を比較

金利を見る

過剰拠出した場合は、翌暦年の6月30日までにTFSA申告書(フォームRC243)を提出する必要があります。CRAは、ペナルティ税の全部または一部を免除またはキャンセルすることで寛大さを示す場合があります。彼らが考慮する3つの条件があります:

- 税が合理的な誤りによって発生した場合。

- 税につながった取引が所得税法に基づく別の税にもつながる程度。

- 誤りを修正するためにTFSAから出金が行われた程度。

TFSA査定通知に同意しない場合、異議申し立て通知書 – 所得税法(フォームT400A)を提出するための90日間があります。これは、CRAの査定に正式に同意せず、再審査を要求する方法です。

RRSP拠出枠がある場合の対処法

課税所得が高く、RRSP拠出枠がある場合は、RRSP拠出を検討したいかもしれません。TFSAから資金を出金して、RRSP拠出に使用することができます。

これを検討するのに最も有益な状況は、現在の所得が比較的高く、退職時には比較的低いと予想される場合です。特に、長期投資に資金をコミットできる場合です。

注目のRRSPアカウント

注目

EQ Bank

1.50%の利息、税繰延拠出、手数料ゼロで退職貯蓄を構築。

サイトへ

注目

登録GIC金利

1年間のロックインで、RRSPで保証された2.75%を獲得。

サイトへ

最高のRRSP金利

カナダで利用可能な最高のRRSPアカウントと金利のランキングをご覧ください。

今すぐ読む

MoneySenseは受賞歴のある雑誌で、1999年以来カナダ人の資金管理をサポートしています。訓練を受けたジャーナリストからなる編集チームは、カナダの主要な個人金融専門家と緊密に協力しています。最適な金融商品を見つけるために、銀行、信用組合、カード発行会社を含む12以上の主要機関の提供内容を比較しています。 広告と信頼できるパートナーについて詳しく学ぶ。

住宅購入のために貯蓄している場合の対処法

貯蓄がより短期的な性質で、住宅購入のために確保されている場合は、初回住宅購入者貯蓄口座(FHSA)を検討すべきです。FHSAは、当年または過去4年間に住宅を所有していない適格な貯蓄者に税控除可能な拠出を認めています。

年間8,000ドル、生涯40,000ドルのFHSA拠出が可能です。TFSAと同様に、適格な住宅購入のための出金は非課税にできますが、TFSAから出金してFHSAに拠出することの利点は税控除です。TFSAの貯蓄8,000ドルを効果的にFHSAの貯蓄8,000ドルに変換し、課税所得と居住州に応じて約1,500ドルから4,000ドル以上の税還付を受けることができます。

ランキング

カナダの最高のFHSA金利を比較

金利を見る

2026年に住宅ローンが更新される場合の対処法

多くの借り手が2021年に金利が2%を下回ったときに5年固定金利住宅ローンを組みました。2026年に更新される住宅ローンがある場合、金利は2021年の少なくとも2倍になる可能性があります。これにより月々の支払いが増加する可能性があり、一括住宅ローン支払いや月々のキャッシュフローを補うためにTFSAから出金することを検討するかもしれません。

保守的な投資家で、住宅ローン金利よりも高い収益率を得ることを期待していない場合も、TFSA出金を検討すべきです。例として、現在最良の新規保証投資証書(GIC)金利は3%台、または銀行でGICを持っている人はそれ以下です。住宅ローン金利は4%台です。

3%のGICに10,000ドルを持っている場合、来年300ドルの利息を得ることができます。一方、10,000ドルの住宅ローン債務を返済し、結果として4%の利息を回避すれば、来年400ドルの利息を節約できます。300ドルの利息を交換して400ドルの利息を節約しますか?それの方が良いでしょう。したがって、覚えておいてください:保守的な投資家にとって、負債がある場合、TFSAは最良の選択肢ではないかもしれません。

ニュースレター

無料のMoneySense金融情報、ニュース、アドバイスを受信箱で入手。

今すぐ登録

プランナーに質問から続きを読む:

- 信託で家を保有すべきか?

- 寄付の税務上の影響は?

- 年金買戻しはどのように機能するのか?

- CRAの自主的開示プログラムとは?

投稿 新年に向けたTFSAのリセット は MoneySense に最初に掲載されました。

市場の機会

Notcoin価格(NOT)

$0.0005678

$0.0005678$0.0005678

USD

Notcoin (NOT) ライブ価格チャート

免責事項:このサイトに転載されている記事は、公開プラットフォームから引用されており、情報提供のみを目的としています。MEXCの見解を必ずしも反映するものではありません。すべての権利は原著者に帰属します。コンテンツが第三者の権利を侵害していると思われる場合は、削除を依頼するために [email protected] までご連絡ください。MEXCは、コンテンツの正確性、完全性、適時性について一切保証せず、提供された情報に基づいて行われたいかなる行動についても責任を負いません。本コンテンツは、財務、法律、その他の専門的なアドバイスを構成するものではなく、MEXCによる推奨または支持と見なされるべきではありません。

関連コンテンツ

Nansen: Wanye Kestが過去90日間でHyperliquidのトップトレーダーリストの首位に立ち、1,368万ドルを記録。

PANews 1月2日報道、Nansenのモニタリングによると、以下の著名人がHyperliquidの取引において過去最も多くの利益を上げました

共有

PANews2026/01/02 15:24

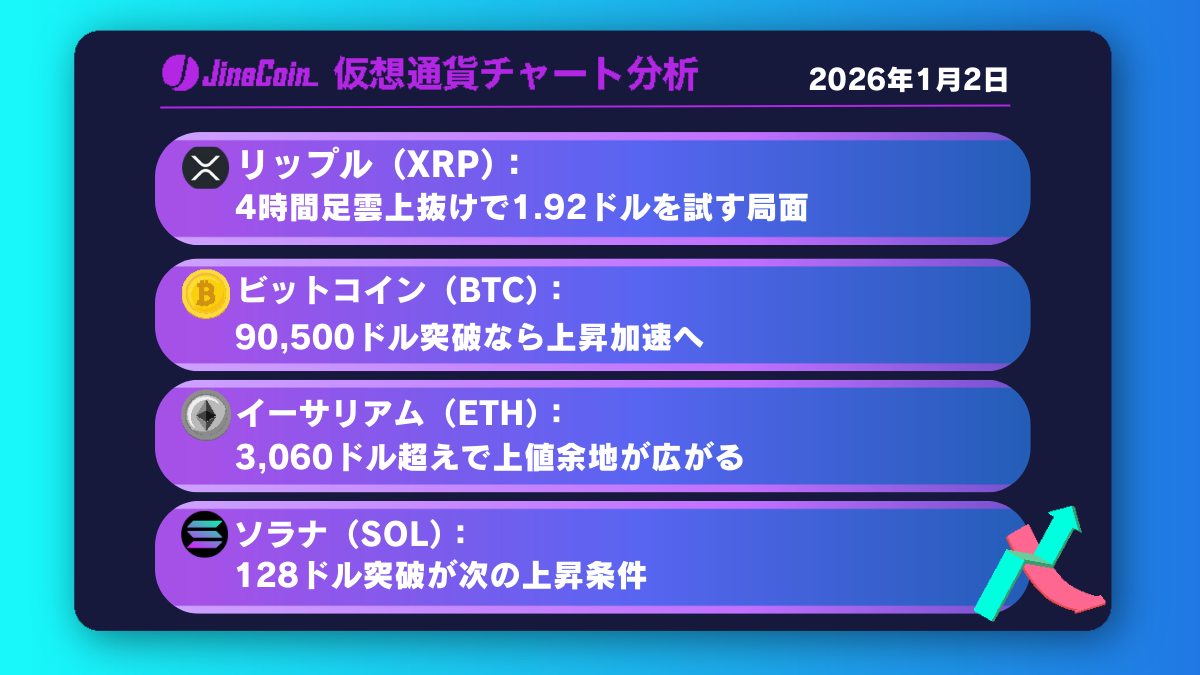

リップル、雲上抜けで反転期待──1.92ドル突破で流れ変わるか【仮想通貨チャート分析】XRP、BTC、ETH、SOL

リップル(XRP)チャート分析 リップル(XRP)は現在、1.88ドル付近を推移している。今年に入り日足短期HMAを上抜けたことで、短期的には下落一服からの持ち直し局面に移行し、足元では4時間足一目均衡表雲の上抜けを試す […]

共有

JinaCoin2026/01/02 14:59

Kusama Coin (KSM) 2025年、2026年〜2030年の価格予測:KSMは購入する価値がある?

この投稿 Kusama Coin (KSM) 価格予測 2025、2026-2030:KSM は購入に値するか? は Coinpedia Fintech News に最初に掲載されました ストーリーハイライト 本日の Kusama 価格

共有

CoinPedia2026/01/02 14:18