米CPI上昇予想 2年の緩やかなインフレ減速に終止符

米労働統計局(BLS)は金曜日に3月の消費者物価指数(CPI)を公表する予定である。同報告書は、米国とイスラエルによるイランへの共同攻撃後の原油価格急騰がインフレを押し上げたことを背景に、インフレの上昇を示すと予想されている。

月次CPIは0.9%上昇すると予測されており、3月に記録された0.3%の増加に続く動きである。一方、年次ベースでは、2月の2.4%から5月2024年以来の高水準となる3.3%まで上昇するとみられている。変動の大きい食品とエネルギーを除くコアCPIは、月次で0.3%、年次で2.7%となる見込み。

2月28日に始まった中東での紛争以降、ウェスト・テキサス・インターミディエート(WTI)の原油価格は約40%上昇した。これは、今週初めに米国とイランによる2週間の停戦発表後の急落を経てもなお続いている。3月にはWTIはほぼ50%上昇し、1バレル約67ドルから月末には100ドル近くまで上昇した。

インフレ指標を見通した上で、TDセキュリティーズのアナリストは「原油価格の急騰がCPIの対前月比0.9%の上昇の主因となる。対前年同月比は3月に約1ポイント跳ね上がり、2年ぶりの高水準となる見込み」と述べた。

次回CPIデータ報告で何が予想されるか

3月のCPIは、高騰した原油価格がインフレに与えた影響を反映する形となるが、これは驚くべきことではない。仮に3月の年次CPIインフレ率が予想通り3.3%に上昇しても、中東で恒久停戦が成立しホルムズ海峡が開放されたままであれば、投資家は原油価格が大幅に下落すると見て、これを一時的な上昇と捉える可能性がある。

しかし、停戦の継続性が不透明であり、イランが平和協定において海峡の管理権を維持することを条件としたため、原油価格の着実な下落には疑念が残る。このため、中東情勢の展開がCPIそのもの以上にインフレ期待を左右するだろう。

米連邦準備制度理事会(FRB)の3月会合議事録によれば、複数の政策担当者が利下げの時期を後ろ倒ししており、インフレは予想以上に根強い可能性があるとの懸念を反映している。

実際、大多数は、原油価格の高騰が広く波及した場合、物価上昇圧力が長期化するリスクが高いと警鐘を鳴らした。

米CPI報告がユーロ/ドル(EUR/USD)に与える影響は

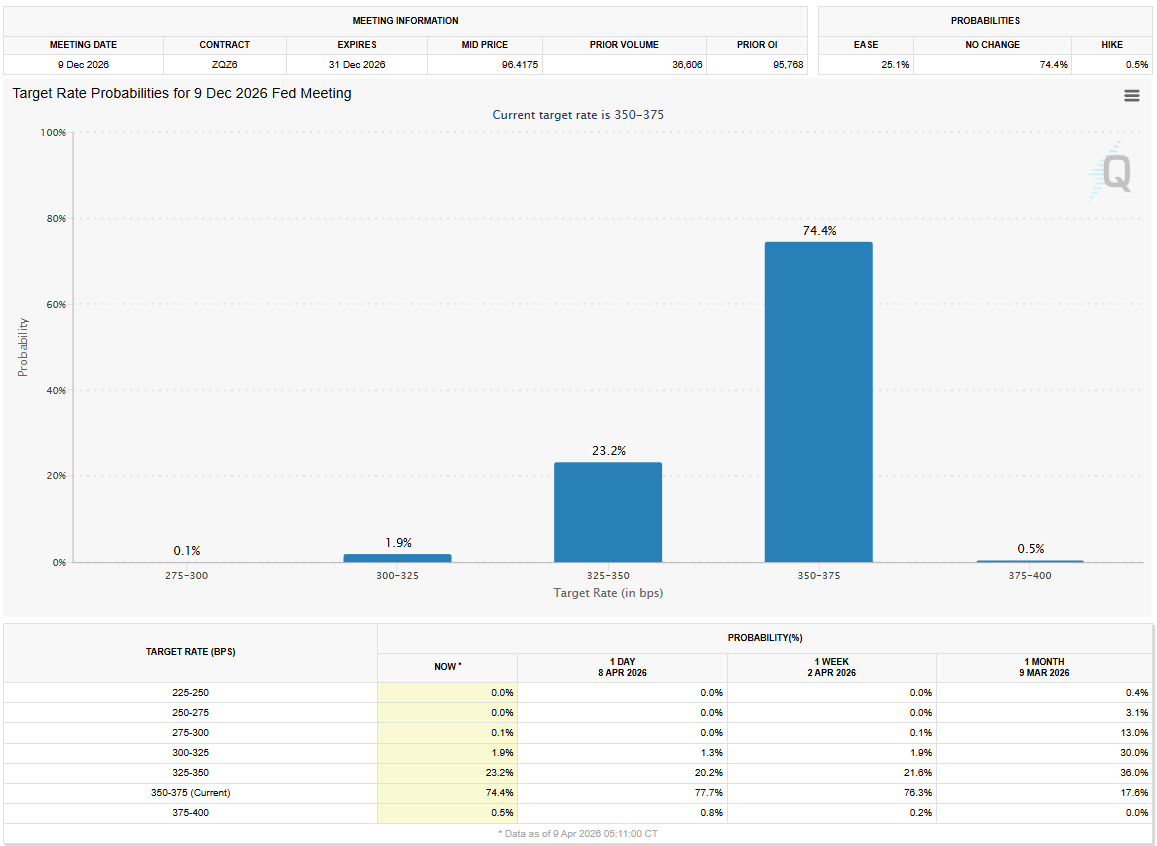

CME FedWatchツールによれば、年末時点でFRBが政策金利を3.5%~3.75%で据え置く確率は現在75%程度とされ、3月9日時点の17%から大きく上昇した。

出典: CME Group

出典: CME Group

3月のCPIが予想を上回ったとしても、FRBの金利見通しに大きな影響を与えるとは限らない。

ただし、中東情勢の再悪化とホルムズ海峡での軍事活動が当面続くとの見方が強まり、そこへインフレ率の高止まりが重なった場合、投資家はFRB利上げの可能性を再検討するとみられる。この場合、米ドル(USD)が強含み、ユーロ/ドルは下落に転じる可能性がある。

逆に、原油価格がCPIに関わらず着実に下落し続ける場合、USDは軟調維持となり、ユーロ/ドルの反発が続く展開も考えられる。

要するに、3月のインフレ指標だけでは大きな市場反応は生まれにくく、市場の注目は米国とイランの危機やそれが原油価格に及ぼす影響に集まっている。

Eren Sengezer氏(FXStreet欧州時間リードアナリスト)は、ユーロ/ドルのテクニカル見通しを簡潔に解説した。

関連コンテンツ

CLARITY法案、財務省とSECが今週上院に協調圧力をかける中、ホワイトハウスの猛攻に直面

PepetoはPi Networkの価格予測とMoneroの予測が今年実現する前に100倍を達成できるか