Le marché obligataire philippin se contracte fin 2025

LE MARCHÉ obligataire philippin s'est encore contracté au quatrième trimestre 2025 en raison de la réduction des émissions par la banque centrale.

Le rapport Asia Bond Monitor de mars 2026 de la BAD a montré que les obligations philippines en monnaie locale (LCY) en circulation ont diminué de 0,7 % pour atteindre 233 milliards de dollars (environ 13,89 billions de P) à fin 2025, contre 237 milliards de dollars en septembre 2025. Cela équivalait à 48,9 % du produit intérieur brut.

C'était pire que la contraction de 0,1 % du trimestre précédent.

En glissement annuel, le marché obligataire philippin s'est élargi de 6 %.

La BAD a déclaré que la baisse trimestrielle était principalement due à la contraction de 43,6 % du stock de titres de la banque centrale en circulation à 6 milliards de dollars dans un contexte de réduction des émissions.

« L'émission de titres de la banque centrale a diminué de 23,3 % en glissement trimestriel, car la BSP a interrompu ses titres à 56 jours depuis novembre », a-t-elle déclaré.

Parallèlement, les obligations du Trésor et autres obligations d'État et obligations d'entreprises en circulation ont augmenté respectivement de 1,2 % et 2,1 % par rapport au trimestre précédent pour atteindre 203 milliards de dollars et 24 milliards de dollars, les volumes d'émission ayant dépassé les échéances au cours de la période.

La BAD a déclaré que les ventes d'obligations ont diminué dans tous les segments au quatrième trimestre 2025, les émissions globales chutant de 39,8 % à 30 milliards de dollars (1,7 billion de P) contre 50 milliards de P (2,9 billions de P) au troisième trimestre. En glissement annuel, cela représentait une baisse de 26,2 %.

Les émissions d'obligations du Trésor et autres obligations d'État ont totalisé 9 milliards de dollars, en baisse de 56,4 % par rapport au trimestre précédent, le gouvernement ayant atteint la majeure partie de son objectif de financement annuel plus tôt dans l'année.

Les émissions d'obligations d'entreprises se sont élevées à 2 milliards de dollars, en baisse de 51,5 %, tandis que les titres vendus par la banque centrale ont totalisé 19 milliards de dollars.

« Le profil des investisseurs est resté largement stable en 2025. Les banques et les maisons d'investissement sont restées le plus grand groupe d'investisseurs sur le marché obligataire gouvernemental LCY des Philippines, leur part passant à 46,4 % fin décembre contre 45,3 % un an plus tôt », a déclaré la BAD.

« Les obligations durables en circulation des Philippines totalisaient 16 milliards de dollars fin 2025. Le stock total d'obligations durables a augmenté de 41,9 % en glissement annuel en 2025, passant de 11,3 milliards de dollars en 2024. Cela a porté la part de marché des Philippines dans le marché total des obligations durables de l'Asie de l'Est émergente à 2,1 % contre 1,6 %. L'expansion a été soutenue par une forte demande des investisseurs, avec une émission durable totale s'élevant à 5,9 milliards de dollars, soit environ le même volume que l'année précédente. Les secteurs privé (53,3 %) et public (46,7 %) ont tous deux été des acteurs actifs du marché, avec plus de 90 % des obligations durables du secteur public portant des échéances de plus de cinq ans », a-t-elle ajouté.

Les Philippines ont été le seul marché obligataire de la région d'Asie de l'Est émergente à enregistrer une baisse trimestrielle fin 2025.

Dans l'ensemble, le marché obligataire LCY de la région a progressé de 2,1 % en glissement trimestriel pour atteindre 30,588 billions de dollars l'année dernière, ralentissant par rapport à l'expansion de 3,2 % au troisième trimestre 2025, principalement en raison d'une baisse de 11 % des émissions à 2,9 billions de dollars. Le marché obligataire du Vietnam a enregistré l'expansion la plus rapide au cours de la période à 10,5 %, suivi de Hong Kong à 6,3 % et de la République populaire de Chine (RPC) à 2,2 %.

Parallèlement, en termes de valeur, la République populaire de Chine avait le plus grand marché obligataire fin 2025 avec 25,002 billions de dollars, suivie par celui du Japon avec 9,037 billions de dollars et de la Corée avec 2,428 billions de dollars.

« Les marchés financiers régionaux devraient rester globalement résilients car les risques haussiers et baissiers semblent équilibrés. À la hausse, les fondamentaux macroéconomiques généralement solides de la région et les politiques monétaires accommodantes devraient aider à amortir les chocs externes », a déclaré la BAD. « Parallèlement, plusieurs risques baissiers méritent une surveillance étroite... L'incertitude concernant la trajectoire de la politique monétaire américaine — y compris la transition de direction à venir à la Fed, le rythme des futurs ajustements des taux d'intérêt et un possible resserrement quantitatif — pourrait contribuer aux fluctuations du marché des prix des actifs et des flux de capitaux mondiaux. »

« Des développements inattendus en matière de politique commerciale et géopolitique pourraient également accroître l'incertitude. La fragmentation commerciale croissante présente à la fois des risques et des opportunités pour les marchés financiers régionaux. À la baisse, l'augmentation des tarifs douaniers, les contrôles à l'exportation et l'incertitude politique peuvent peser sur les secteurs axés sur l'exportation et accroître la volatilité des prix pour les entreprises intégrées dans les chaînes de valeur mondiales, entraînant potentiellement une volatilité des flux de capitaux et un sentiment des investisseurs plus faible. » — AMCS

Vous aimerez peut-être aussi

Trump risque un « désastre biblique » avec sa nouvelle réaction à une « situation de panique » : un géant de l'industrie pétrolière

L'administration Trump redesigne le Grand Sceau des États-Unis sur la pièce de dix cents pour la guerre

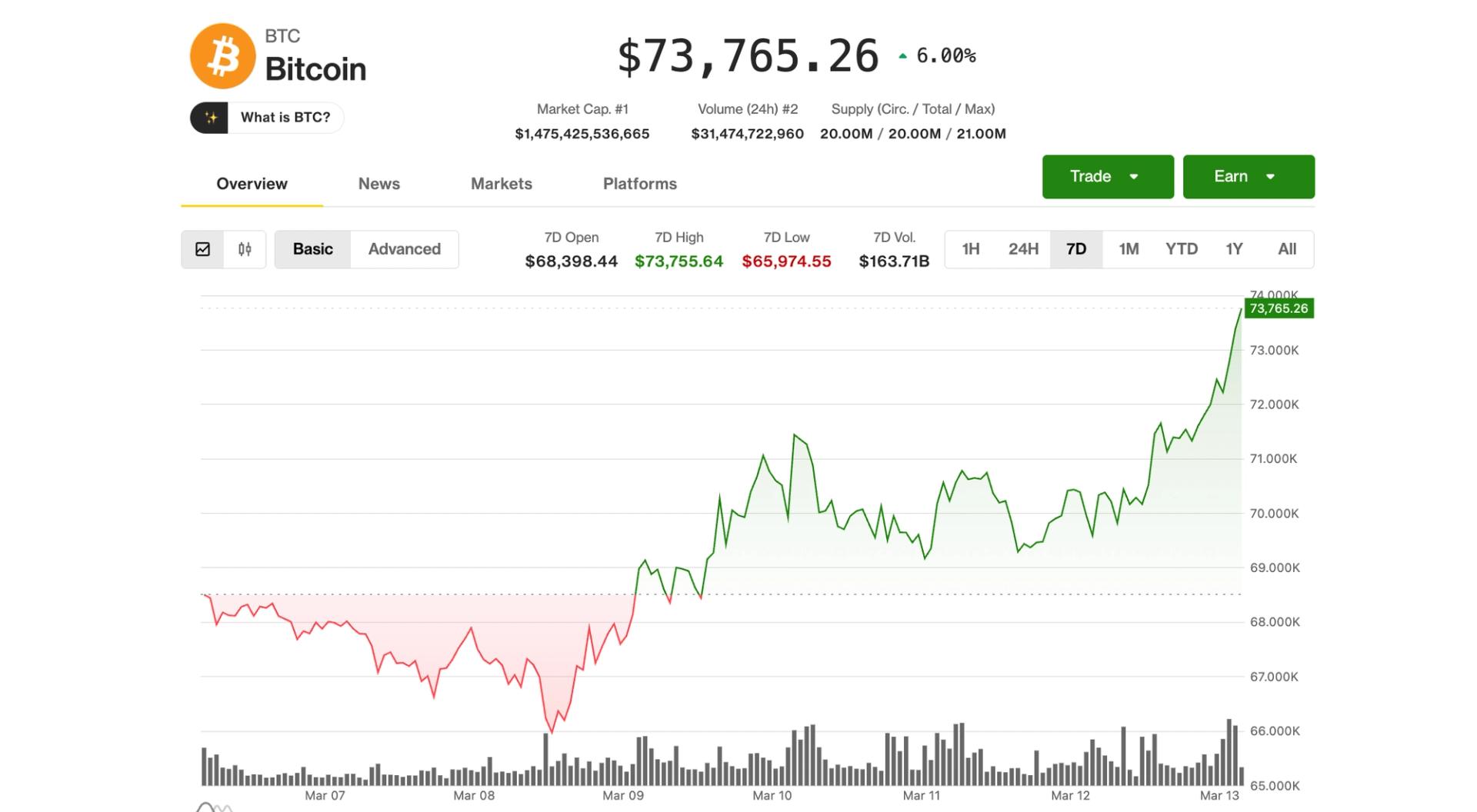

Le Bitcoin atteint un sommet d'un mois à 73 800 $, continuant de surperformer depuis le début de la guerre en Iran

Marchés

Partager

Partager cet article

Copier le lienX (Twitter)LinkedInFacebookEmail

Le Bitcoin atteint un sommet d'un mois à 73 800 $,