Ce que promettent les offres de crédit du Nouvel An—et pourquoi vous devriez être prudent

Janvier est synonyme de nouveaux départs, mais trop de Canadiens sont freinés par les dépenses excessives de l'année dernière. Les prêteurs connaissent la « gueule de bois » financière du nouvel an, c'est pourquoi vous voyez peut-être davantage d'offres de crédit dans votre boîte de réception — mais soyez prudent. Utilisée incorrectement, cette offre de transfert de solde ou de bonus d'inscription pourrait vous plonger dans des difficultés financières encore plus profondes.

Dette de carte de crédit au Canada

Si votre dernier relevé de carte de crédit a gâché votre joie des fêtes, vous n'êtes pas seul. Selon TransUnion, la dette de carte de crédit des consommateurs a augmenté de 1,95 % d'une année sur l'autre en 2025, avec des hausses encore plus importantes pour les prêts hypothécaires, les marges de crédit et les prêts automobiles. Wealthsimple rapporte que les Canadiens détiennent en moyenne 4 787 $ de dette de carte de crédit, ce qui peut prendre du temps à rembourser. Et pendant tout ce temps, les intérêts de carte de crédit s'accumulent.

Mark Kalinowski, éducateur financier à la Credit Counselling Society, souligne les intérêts composés, ou « les intérêts payés sur les intérêts ». Lorsque vous ne payez que le montant minimum dû ou moins que le solde complet, les intérêts s'accumulent. Vous devez également payer des intérêts sur ce montant. « Cela peut créer un piège de la dette où les flux de trésorerie sont utilisés pour payer la dette pendant de longues périodes », prévient-il. « Même de petits montants empruntés peuvent prendre des décennies à rembourser. »

Offres du « Nouvel An » à surveiller

Voici quelques promotions courantes qui pourraient causer plus de problèmes qu'elles n'en valent la peine.

Transfert de solde

Un transfert de solde consiste à déplacer une dette d'un compte de crédit à un autre, généralement avec des intérêts plus faibles. Il y a généralement des frais de transfert de solde, habituellement de 3 à 5 %, donc si vous transférez 10 000 $ avec des frais de transfert de solde de 3 %, vous paieriez 300 $. Les offres promotionnelles incluent généralement un taux d'intérêt faible pour une durée limitée et renoncent parfois aux frais de transfert de solde.

Les meilleures cartes de crédit du Canada pour les transferts de solde

Lisez les petits caractères

Déplacer une dette d'une carte à intérêt élevé vers une carte qui facture moins peut être une excellente stratégie si elle est bien faite. Recherchez des frais de transfert de solde de 0 % et assurez-vous que la période promotionnelle est suffisamment longue pour rembourser votre dette. De plus, renseignez-vous sur ce qui se passe si vous manquez un paiement pour éviter des problèmes coûteux.

Imaginez que vous transférez 15 000 $ de dette vers une carte avec un taux d'intérêt régulier de 19 % et une période promotionnelle à 0 % d'intérêt pendant six mois. Pour voir comment une promotion de transfert de solde pourrait en fait nuire à vos finances, Malinowski poursuit l'histoire : « Ils prévoient de payer 2 500 $ par mois pour la rembourser à temps, mais après avoir effectué les deux premiers paiements, ils en manquent un. » Cela peut déclencher des frais de retard de 50 $ et annuler le taux promotionnel, dit-il. Maintenant, vous avez un solde de 12 050 $ sur une carte facturant 19 %, ce qui représente environ 190 $ d'intérêts par mois. « Il faudra cinq mois supplémentaires pour rembourser la dette, et le coût supplémentaire total des intérêts et des frais sera d'environ 1 000 $ », dit-il.

Bonus d'inscription

Les bonus d'inscription promettent une récompense lorsque vous obtenez une nouvelle carte de crédit. Les récompenses courantes sont des taux de remise en argent améliorés ou des points de carte de crédit, mais parfois il y a d'autres avantages comme une dispense de frais annuels la première année.

Lisez les petits caractères

Un bonus d'inscription peut être un avantage précieux, mais c'est une mauvaise stratégie pour réduire la dette. Les bonus sont généralement temporaires (comme un taux de remise en argent élevé) ou uniques (comme une dispense de frais annuels ou un cadeau de points de récompense). Toutes les cartes ne vous permettent pas d'appliquer des points à votre solde de crédit, et même si elles le font, la valeur ne sera probablement pas suffisante pour effacer votre dette.

Vous pouvez toujours gagner plus en dépensant avec la carte, mais cela va à l'encontre de votre objectif de réduction de la dette. Sachez également que chaque fois que vous ouvrez un nouveau compte de crédit, cela affecte votre cote de crédit.

Que faire si une offre de crédit n'a pas fonctionné

Si vous avez accepté une offre de crédit et qu'elle ne vous aide pas à réduire votre dette, vous pouvez faire plusieurs choses.

- Agissez. Ne soyez pas paralysé par le stress financier. Examinez vos finances immédiatement (avec un conseiller en crédit, si vous le souhaitez) et établissez un plan.

- Envisagez des cartes de crédit à faible taux d'intérêt. Les taux d'intérêt des cartes de crédit peuvent atteindre 25 %. Réduisez les intérêts composés en transférant votre dette vers une carte de crédit à faible taux d'intérêt.

- Envisagez la consolidation. Combinez votre dette en un seul prêt avec un paiement gérable, de préférence à un taux d'intérêt plus faible. Si vous optez pour cette voie, assurez-vous également d'ajuster votre utilisation de carte de crédit à l'avenir.

Comment s'attaquer à la dette sans utiliser plus de crédit

« Obtenir de nouveaux produits de crédit sans fermer les anciens peut entraîner une augmentation de l'endettement au fil du temps », déclare Malinowski, ajoutant que vous devez comprendre la source de votre dette pour travailler vers une solution. Il recommande d'établir un budget, de réduire les dépenses et de consacrer tout excédent à votre dette. Augmenter vos revenus grâce à un deuxième emploi ou à une activité secondaire peut accélérer vos progrès.

Aussi tentante qu'une solution rapide puisse paraître, contracter plus de crédit n'est pas la voie vers un véritable soulagement financier. Vous ne pouvez pas emprunter pour sortir des erreurs de l'année dernière. En ralentissant, en lisant les petits caractères et en vous concentrant sur un plan de remboursement clair, vous pouvez transformer janvier en un véritable nouveau départ — et non en un autre cycle d'endettement.

Recevez gratuitement des conseils financiers, des nouvelles et des recommandations de MoneySense dans votre boîte de réception.

L'article Ce que promettent les offres de crédit du Nouvel An — et pourquoi vous devriez être prudent est apparu en premier sur MoneySense.

Vous aimerez peut-être aussi

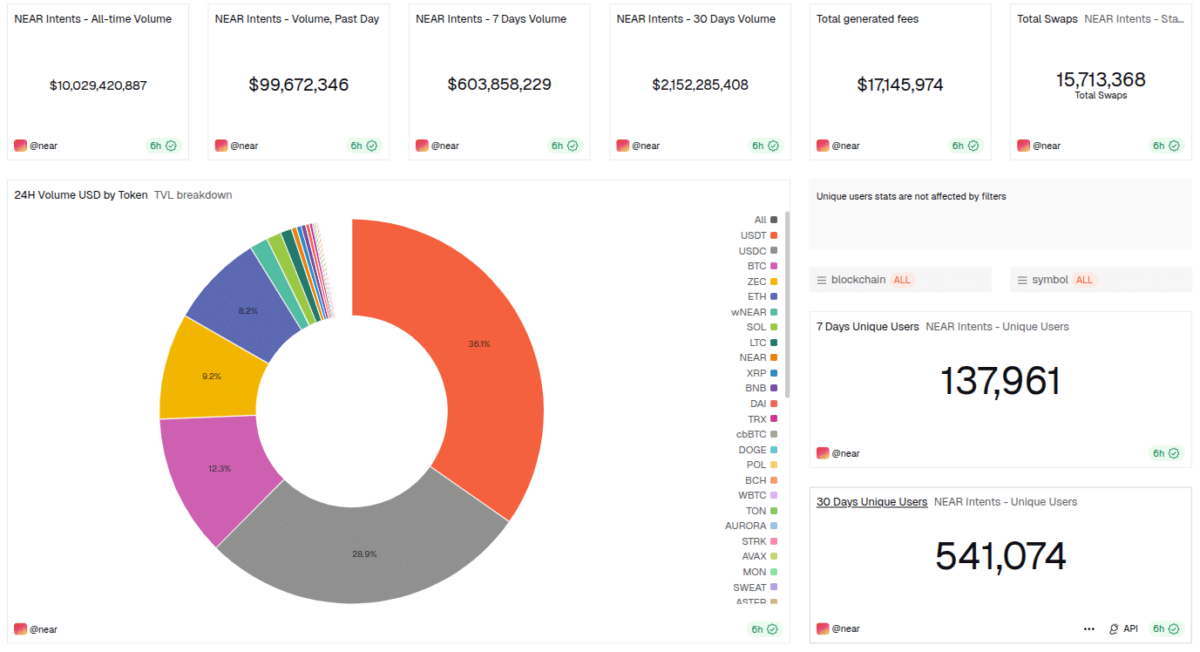

NEAR Intents atteint 10 milliards $ de volume d'échange alors que le soutien de l'industrie et l'adoption augmentent

Le Volume Social de Monero atteint un record historique – XMR bondit au-dessus de 796 $ dans un boom des cryptos de confidentialité et une pression réglementaire