Le rebond du Bitcoin pourrait être fragile alors que Wall Street avertit que la perturbation d'Hormuz n'est pas vraiment terminée

Un cessez-le-feu conditionnel de deux semaines entre les États-Unis et l'Iran a forcé une réécriture rapide du commerce du détroit d'Ormuz, mais il n'a pas entièrement restauré le contexte macroéconomique d'avant-guerre.

Le pétrole a fortement chuté par rapport aux sommets de panique, les actions mondiales se sont redressées et le Bitcoin a rebondi avec elles. C'est une rupture claire par rapport à la vision d'avant le cessez-le-feu selon laquelle les marchés abandonnaient toute réouverture à court terme.

Ce qui a changé, c'est la trajectoire principale pour l'énergie. Ce qui reste non résolu, c'est la voie de normalisation pour les flux physiques, l'assurance, le transport maritime et l'inflation.

Le marché n'a plus à évaluer une fermeture immédiate dans le pire des cas, mais il doit toujours évaluer un retour plus lent aux flux énergétiques normaux. Cela compte au-delà des traders de pétrole car des coûts de carburant persistants peuvent maintenir l'inflation plus ferme, réduire la marge de manœuvre de la Fed pour assouplir, et laisser le Bitcoin se négocier comme un actif de risque macroéconomique plutôt qu'une valeur refuge sûre.

JPMorgan, UBS et les prévisionnistes énergétiques du gouvernement américain décrivent toujours un processus de réparation plus lent sous le titre du cessez-le-feu. Leurs recherches ne se lisent plus comme un argument actif contre toute réouverture. Elles se lisent comme un avertissement que réouverture et normalisation sont des choses différentes.

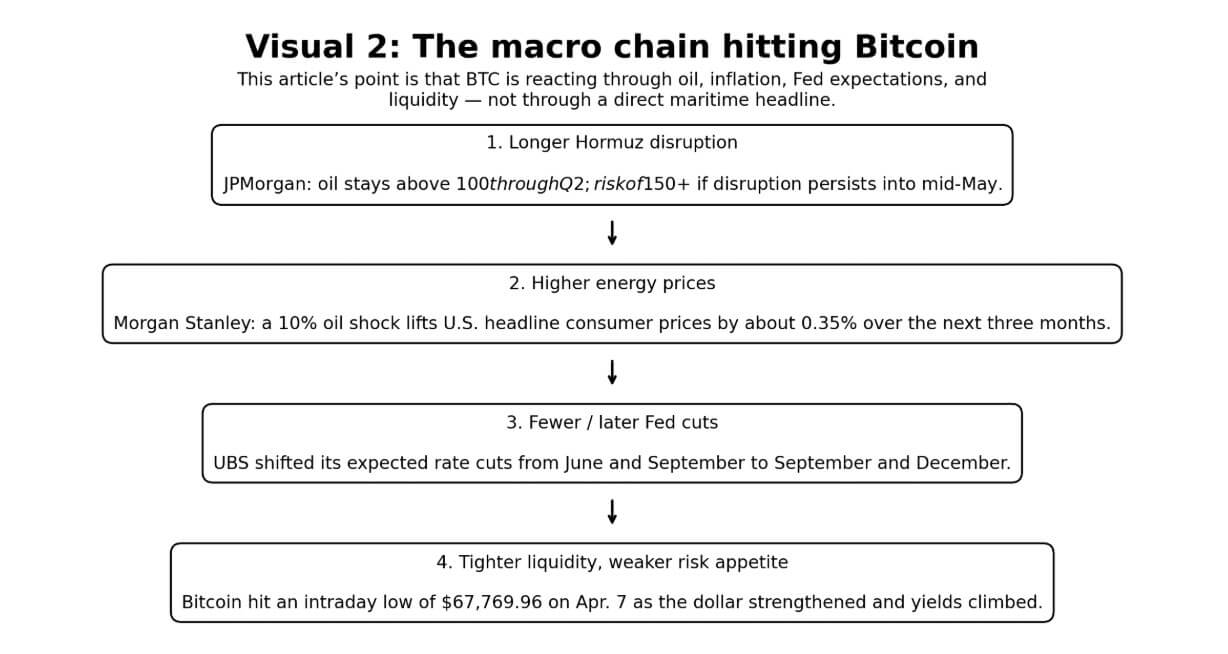

Le scénario de base de JPMorgan maintient toujours le pétrole élevé au cours du deuxième trimestre et avertit que le brut pourrait dépasser 150 $ si les perturbations s'intensifient à nouveau ou persistent jusqu'à la mi-mai.

UBS s'attend à ce que le conflit s'apaise, mais affirme que les dommages aux infrastructures signifient que la restauration de la production aux niveaux d'avant le conflit prendra beaucoup plus de temps.

L'EIA affirme que la restauration complète des flux de pétrole à travers le détroit d'Ormuz, même lorsque le conflit se termine.

Aucune de ces trois institutions ne décrit un retour complet de la plomberie du marché de l'énergie, et c'est maintenant le point central pour les marchés. Le cessez-le-feu a réduit le risque de queue immédiat. Il n'a pas encore garanti un mouvement normal de cargaison, des stocks normaux ou une transmission normale de l'inflation.

Le détroit d'Ormuz a transporté 20,9 millions de barils par jour au cours du premier semestre 2025, soit environ 20 % de la consommation mondiale de liquides pétroliers et un quart de tout le commerce maritime de pétrole. Il a également traité 11,4 milliards de pieds cubes par jour de GNL, soit plus de 20 % du commerce mondial de GNL.

Les services de renseignement américains ont évalué le 3 avril que l'Iran s'était montré sur le détroit, car le contrôle sur les flux énergétiques mondiaux est la carte principale de Téhéran.

Cette évaluation comptait plus avant le cessez-le-feu qu'elle ne le fait maintenant en tant qu'appel directionnel du marché, mais elle compte toujours comme un rappel structurel que la désescalade formelle ne produit pas automatiquement une navigation libre sans friction.

| Institution / acteur | Calendrier actuel / scénario de base | Prévision / évaluation clé | Ce que cela implique pour le pétrole | Ce que cela implique pour les marchés |

|---|---|---|---|---|

| JPMorgan | Le cessez-le-feu réduit le risque de queue immédiat, mais le risque de perturbation s'étend jusqu'au T2 ; la normalisation partielle reste la voie de base | Le pétrole peut rester élevé jusqu'au T2 et pourrait dépasser à nouveau 150 $ si la perturbation persiste jusqu'à la mi-mai ou si le cessez-le-feu échoue | Le brut peut chuter des sommets de panique sans revenir rapidement aux prix d'avant le choc | Rallye de soulagement maintenant, mais l'inflation et la pression de réduction des taux peuvent persister |

| UBS | Le conflit peut se calmer dans les semaines à venir, mais la reprise dure plus longtemps | Les dommages aux infrastructures signifient que la restauration de la production aux niveaux d'avant le conflit prend beaucoup plus de temps | Les marchés de l'énergie se desserrent avant de se normaliser | Les actifs à risque récupèrent d'abord, la normalisation macroéconomique suit plus tard, si jamais |

| EIA | La restauration complète prend des mois même après la fin du conflit | Les flux, les itinéraires et la production se normalisent lentement ; la douleur du carburant de détail persiste | Les prix du pétrole et du carburant peuvent rester élevés après une réouverture nominale | La pression sur les prix à la consommation dure au-delà du titre du cessez-le-feu |

| Renseignement américain | L'Iran voit toujours le contrôle du point d'étranglement comme un levier stratégique | Téhéran considère le contrôle du flux énergétique comme un levier de négociation essentiel | Confiance moindre dans une réouverture sans friction | Les marchés conservent une prime de risque géopolitique sous le mouvement de soulagement |

| Contexte du cessez-le-feu | Le risque d'escalade immédiat s'est atténué, mais la durabilité reste non prouvée | Les marchés peuvent évaluer la réouverture plus rapidement que les systèmes d'expédition ne peuvent se normaliser | Le brut perd d'abord la prime de panique ; la tension physique peut persister plus longtemps | Le rallye de soulagement dans les actifs à risque est justifié, mais le feu vert macroéconomique n'est pas encore confirmé |

Les marchés pétroliers physiques restent l'endroit à surveiller pour savoir si la réouverture devient une normalisation. Le cessez-le-feu a atténué le choc du titre, mais la tarification rapide des cargaisons, les conditions d'assurance et la friction des itinéraires restent plus informatives que les contrats à terme du mois en cours seuls.

Plus tôt cette semaine, le brut North Sea Forties a atteint 146,09 $ le baril, le Dated Brent a atteint 141,365 $, et certaines cargaisons rapides se sont négociées au-dessus de 150 $, tandis que le carburant d'aviation européen a atteint 226,40 $ et le diesel 203,59 $. Les contrats à terme Brent étaient proches de 110 $ au pic de la panique.

Cet écart entre le physique rapide et l'écran des contrats à terme de titre est toujours là où vit la transmission de l'inflation.

Dans les calculs de consommation de Morgan Stanley, une hausse de 10 % des prix du pétrole résultant d'un choc d'approvisionnement fait augmenter les prix à la consommation américains de titre d'environ 0,35 % au cours des trois prochains mois, la consommation réelle commençant à et restant déprimée pendant les cinq à six mois suivants.

Les perspectives d'avril de l'EIA placent l'essence américaine et la moyenne au-dessus de 3,70 $ pour 2026, le diesel culminant au-dessus de 5,80 $ et atteignant en moyenne 4,80 $ pour l'année.

La chaîne macroéconomique

Le trading du Bitcoin passe toujours par le pétrole, puis l'inflation, puis la politique de la Fed, puis l'appétit pour le risque. La différence après le cessez-le-feu est que la chaîne s'est desserrée. Elle ne s'est pas rompue.

Le Bitcoin a atteint un plus bas intrajournalier à 67 769,96 $ le 7 avril, lorsque le choc pétrolier, un dollar plus ferme et des rendements du Trésor plus élevés ont comprimé l'appétit pour le risque sur les marchés.

Depuis le cessez-le-feu, le BTC a rebondi aux côtés des actions alors que les traders évaluent une probabilité plus faible d'une spirale énergétique immédiate dans le pire des cas. Ce mouvement a du sens. Il ne règle pas encore la question suivante, qui est de savoir si les titres pétroliers plus bas se traduisent par un assouplissement durable de la pression inflationniste et des anticipations de taux.

Plus tôt cette année, le BTC a rebondi au-dessus de 70 000 $, la même logique se répétant maintenant. Pour l'instant, les conditions de liquidité, et les conditions de liquidité évaluent toujours l'énergie.

Un organigramme en quatre étapes montre comment une perturbation prolongée d'Ormuz se transmet à travers les prix de l'énergie, la politique de la Fed et la liquidité pour faire pression sur le Bitcoin.

Un organigramme en quatre étapes montre comment une perturbation prolongée d'Ormuz se transmet à travers les prix de l'énergie, la politique de la Fed et la liquidité pour faire pression sur le Bitcoin.

UBS a repoussé ses attentes de réduction des taux de la Fed de juin et septembre. a augmenté sa probabilité d'un U.S. . La directrice du FMI Kristalina Georgieva a déclaré que même une résolution rapide entraînerait et des prévisions d'inflation plus élevées.

Les économistes de la Fed de Dallas du détroit d'Ormuz comme faisant monter le WTI moyen à 98 $ au deuxième trimestre et réduisant la croissance annualisée du PIB réel mondial de 2,9 % ce trimestre. Une perturbation de deux trimestres pousse le WTI à 115 $ au troisième trimestre, et une perturbation de trois trimestres l'amène à 132 $ d'ici la fin de l'année.

Cette modélisation fonctionne maintenant mieux comme une carte de risque pour l'échec du cessez-le-feu ou une normalisation incomplète plutôt que comme le scénario de base actif. Le marché s'est retiré du scénario de fermeture pure. Il n'a pas encore évalué un retour complet aux conditions macroéconomiques d'avant le conflit.

En conséquence, la question de la réduction des taux a changé. Les traders ne demandent plus si le choc pétrolier s'intensifie toujours. Ils demandent si le mouvement de soulagement dure assez longtemps pour rouvrir la marge de la Fed plus tard cette année.

a calculé séparément que le pétrole restant 50 % plus élevé pendant deux à trois trimestres pourrait réduire la croissance des dépenses personnelles réelles d'environ 40 points de base sur 12 mois.

Lorsque l'essence atteint en moyenne plus de 3,70 $ et le diesel en moyenne plus de 4,80 $, l'impact sur les dépenses traverse tous les secteurs de l'économie réelle, et les conditions financières se resserrent bien avant que la Fed n'agisse officiellement.

Scénarios probables

Le scénario de base a changé. Ce n'est plus une capitulation pure et simple du marché sur une réouverture à court terme. C'est un rallye de soulagement du cessez-le-feu avec une normalisation incomplète en dessous.

Cette voie intermédiaire compte toujours pour le Bitcoin car un pétrole plus bas n'est utile que s'il continue à se traduire par une pression inflationniste plus faible, des attentes de croissance plus stables et une voie de réduction des taux plus crédible.

Le scénario baissier passe maintenant par l'échec du cessez-le-feu ou une période prolongée où le transport maritime ne reprend que partiellement et le marché physique continue à évaluer la rareté. Si les perturbations se maintiennent jusqu'au seuil de mi-mai de JPMorgan, les retours à l'avant du marché.

La modélisation de la Fed de Dallas montre le WTI atteignant 115 $ au troisième trimestre dans le cadre d'une fermeture de deux trimestres. Morgan Stanley avertit que si l'Iran conserve le contrôle structurel sur les flux de cargaison même dans une réouverture nominale, les marchés pétroliers peuvent continuer à négocier une prime de risque plus élevée.

Pour le Bitcoin, cette configuration correspond toujours à la voie à la baisse la plus claire à court terme : le pétrole reste élevé, les anticipations d'inflation augmentent, la Fed reste prudente et les actifs à risque perdent l'offre de soulagement.

La demande d'options s'est regroupée autour de grèves à la baisse de 60 000 $ à 50 000 $ lors du dernier épisode aigu de fuite du risque. Un nouveau test de cette fourchette devient plus plausible si la configuration se détériore vers le chemin de stress d'avant le cessez-le-feu.

| Scénario | Résultat pétrolier | Effet d'inflation | Implication de la Fed | Implication BTC | Condition clé à surveiller |

|---|---|---|---|---|---|

| Scénario baissier : le cessez-le-feu échoue ou la perturbation dure jusqu'à la mi-mai ou plus | Le pétrole se réancre à des niveaux très élevés ; 150 $ revient comme référence de risque de travail | Les anticipations d'inflation reprennent leur progression | La Fed reste en attente plus longtemps ; les espoirs de réduction des taux s'estompent à nouveau | Cas de baisse le plus fort à court terme ; le nouveau test des fourchettes inférieures devient plus plausible | Si la perturbation persiste au-delà du seuil de mi-mai de JPMorgan ou si la trêve s'effondre |

| Scénario haussier : le cessez-le-feu tient et la navigation se normalise réellement | Le Brent chute fortement vers les niveaux d'avant le choc | Le choc d'inflation se dénoue plus rapidement | Les attentes d'assouplissement reviennent plus clairement | Le BTC rebondit aux côtés des actions et des actifs à risque plus larges | Si la navigation est rétablie librement, avec l'assurance et les flux de cargaison se normalisant rapidement |

| Scénario intermédiaire : réouverture sans normalisation | Le pétrole chute des extrêmes mais conserve une prime de risque significative | L'inflation ne se refroidit que lentement | La Fed obtient un soulagement limité et reste prudente | Le BTC ne s'améliore que partiellement ; la hausse reste plafonnée par la pression macroéconomique persistante | Si la réouverture normalise réellement les flux, les stocks et les prix |

| Scénario de réplique persistante | Les flux physiques s'améliorent, mais la normalisation du carburant et de la route d'approvisionnement prend des mois | La pression sur les prix à la consommation persiste même après des titres plus calmes | Les conditions financières restent serrées avant que la Fed ne change de politique | Le BTC n'obtient pas de feu vert instantané même après des titres plus calmes | Si l'essence, le diesel et le stress de la chaîne d'approvisionnement restent élevés dans les trimestres suivants |

Le scénario haussier est toujours lié à la vision de Morgan Stanley selon laquelle si les flux reviennent véritablement et librement, le Brent pourrait chuter vers 70 $, car le pétrole mondial semblait sursaturé avant le début du conflit.

Dans cette configuration, le choc d'inflation s'inverse plus rapidement, l'assouplissement de la Fed revient en vue, et le Bitcoin récupère aux côtés des actions. C'est la logique que le rallye de soulagement actuel essaie d'évaluer.

La condition reste décisive : la véritable liberté de navigation est l'exigence.

Un cessez-le-feu qui laisse le mouvement physique de cargaison contraint par le risque de sécurité, la friction de l'assurance, la congestion ou le contrôle opérationnel produit un marché pétrolier différent, où une partie de la prime de risque reste intégrée et la voie du Bitcoin vers le haut reste plafonnée par le même vent contraire de l'inflation.

Cette distinction entre réouverture et normalisation est l'endroit où la recherche institutionnelle converge maintenant.

L'EIA affirme que la restauration complète des flux prendra des mois, même lorsque la guerre se terminera, car les routes d'approvisionnement et la production se normalisent. Morgan Stanley dit que la consommation réelle reste déprimée pendant cinq à six mois après un choc pétrolier de cette ampleur.

Pour les traders de Bitcoin, la question pertinente n'est plus de savoir si les marchés croient en une réouverture quelconque. C'est de savoir si le surplomb pétrolier et inflationniste se refroidit assez rapidement pour restaurer les attentes de réduction des taux avant que la prime de cessez-le-feu ne s'estompe.

The post Bitcoin's rebound may be fragile as Wall Street warns Hormuz disruption is not really over appeared first on CryptoSlate.

Vous aimerez peut-être aussi

Michael Saylor de MicroStrategy ne croit pas à l'histoire selon laquelle Adam Back serait Satoshi

Voici pourquoi les prix du Bitcoin, du XRP et du Dogecoin s'envolent aujourd'hui