باید بخوانید

تا پایان سپتامبر ۲۰۲۵، وامهای اعطایی به بنگاههای خُرد و کوچک همچنان تنها حدود ۱.۹٪ از وامهای بانکی را تشکیل میدهند. آیا بانکهای دیجیتال میتوانند این شکاف را پر کنند؟تا پایان سپتامبر ۲۰۲۵، وامهای اعطایی به بنگاههای خُرد و کوچک همچنان تنها حدود ۱.۹٪ از وامهای بانکی را تشکیل میدهند. آیا بانکهای دیجیتال میتوانند این شکاف را پر کنند؟

[Finterest] بنگاههای کوچک و متوسط اقتصاد را اداره میکنند، پس چرا هنوز وامهای بانکی بسیار کمی دریافت میکنند؟

مانیل، فیلیپین – در فیلیپین، بنگاههای خرد، کوچک و متوسط (MSME) تقریباً تمام شرکتهای ثبتشده را تشکیل میدهند و بیشترین کارگران را استخدام میکنند. اما وقتی نگاه میکنید که اعتبار رسمی واقعاً به کجا میرود، آنها به سختی آنچه را که برای رشد نیاز دارند دریافت میکنند.

بسته به مجموعه داده و سالی که ذکر میکنید، آنها حدود 99.5٪ تا 99.6٪ از موسسات، تقریباً دو سوم اشتغال و حدود 40٪ تولید را تشکیل میدهند.

داشبورد شمول مالی بانکو سنترال نگ پیلیپیناس (BSP) بارها نشان داده است که وامدهی MSME به عنوان بخشی از سیستم بانکی چقدر کوچک است و در سالهای اخیر در حدود رقمهای تکرقمی پایین نوسان دارد. طبق آخرین دادهها (سهماهه سوم 1404)، کل وامهای MSME به 541 میلیارد پزو رسیده است که قابل توجه به نظر میرسد اما واقعاً فقط 6.53٪ از کل وامهای تجاری را تشکیل میدهد. این درصد بسیار کمی برای بخشی است که بیشترین افراد را استخدام میکند و بخش بزرگی از اقتصاد ملی را هدایت میکند.

این عدد حتی هشیارکنندهتر به نظر میرسد وقتی آن را در برابر معیار قدیمی که بسیاری از گزارشها هنوز استفاده میکنند قرار میدهید: منشور بزرگ برای تخصیص اعتبار MSME که زمانی از بانکها میخواست 8٪ از سبد وام خود را برای بنگاههای خرد و کوچک و 2٪ برای شرکتهای متوسط کنار بگذارند. تا پایان مهر 1404، وامها به بنگاههای خرد و کوچک هنوز فقط حدود 1.9٪ بود.

تصویر از داشبورد شمول مالی BSP

تصویر از داشبورد شمول مالی BSP

این شکاف دلیلی است که کنفرانسهای فینتک مدام بر ریلهای دیجیتال، امور مالی جاسازیشده، امور مالی باز و دادههای بهتر که سرانجام میتوانند وامدهی به کسبوکارهای کوچک را کارآمد کنند، تأکید میکنند. به عنوان مثال، در Money20/20 فیلیپین، آنجلو مادرید رئیس بانک مایا اخیراً استدلال کرد که بانکداری دیجیتال به شمول مالی برای MSME کمک میکند، اما تنها در صورتی که کشور اصول اولیه مانند ثبت شرکت، مستندسازی و سوابق دیجیتالیشده در سراسر دولت و امور مالی را نیز اصلاح کند.

مادرید در کنفرانس گفت: «بانکداری دیجیتال نقش مهمی ایفا میکند، اما زمانی بهترین عملکرد را دارد که توسط زیرساخت ملی مناسب حمایت شود - فرآیندهای سادهتر، الزامات سادهشده و سیستمهای دیجیتالیشده که عملیات و رشد کسبوکارها را آسانتر میکند. بهبود دسترسی به امور مالی فقط در مورد محصولات جدید نیست. این در مورد سادهتر و شهودیتر کردن تجربه کلی است - از ورود و تایید تا پرداخت و استفاده روزانه.»

این مانند یک جمله احساسی شرکتی به نظر میرسد چون هست. اما همچنین به مشکلات واقعی اشاره میکند.

چرا MSME برای دریافت اعتبار با مشکل روبرو میشوند

MSME اغلب باید از دو مانع بزرگ عبور کنند: هویت و شواهد. اولین مورد تحت مشتری خودت را بشناس قرار دارد، جایی که وامدهندگان باید تأیید کنند مالک کیست، آیا بنگاه قانونی و به درستی ثبتشده است و آیا شخصی که امروز امضا میکند ماهها بعد همچنان قابل ردیابی و پاسخگو خواهد بود. به اندازه کافی ساده به نظر میرسد، اما در عمل میتواند به معنای ارائه چندین شناسه که برخی ممکن است نداشته باشند و عبور از مدارک فراوان باشد.

مانع دوم سختتر است. بانکها سوابقی میخواهند که نشان دهند کسبوکار واقعاً چگونه درآمد و هزینه میکند، اسنادی مانند تاریخچه فروش، صورتحسابهای بانکی، فاکتورها، اظهارنامههای مالیاتی و هر چیزی که به پاسخ به سؤال اساسی ظرفیت بازپرداخت کمک کند.

بسیاری از MSME این سیگنالها را دارند، اما نه به شکلی که بانکها بتوانند به راحتی تأیید یا استاندارد کنند، مانند صورتهای مالی. دقیقاً همین جایی است که بسیاری از شرکتهای خرد و کوچک با دیوار برخورد میکنند، زیرا ممکن است جریان نقدی ثابتی داشته باشند اما داراییهای دارای سند قابل وثیقهگذاری ندارند.

این همچنین یک مشکل هزینه است. یک وام سرمایه در گردش 50,000 پزویی میتواند تقریباً به همان میزان کار ورود نیاز داشته باشد که یک وام 100 برابر بزرگتر. به هر حال، هر دو نیاز به تأیید، بررسی، مستندسازی، نظارت و وصول دارند - با تلاش احتمالاً بیشتر مورد نیاز برای MSME که روشهای حسابداری کمتر استانداردشدهای دارند. برای یک بانک سنتی، پردازش وامهای کوچک نسبت به سودی که به دست میآورند میتواند گران باشد.

به همین دلیل است که بسیاری از MSME رشد را از طریق خانواده، تأمینکنندگان یا وامدهی غیررسمی و غارتگرانه تأمین مالی میکنند. همچنین به همین دلیل است که دیجیتال همچنان به عنوان راهحل معرفی میشود زیرا فعالیت دیجیتالیشده میتواند به راحتی نوع شواهدی را که وامدهندگان با هزینه کمتر نیاز دارند تولید کند.

چگونه فینتکها میتوانند از سیگنالهای دیجیتال برای ارزیابی اعتبار استفاده کنند

یک نمونه محلی مشخص مایا است. پیامرسانی عمومی مایا در مورد MSME بر اعتبار جاسازیشده تکیه کرده است، یعنی تامین مالی ارائهشده در داخل ابزارهایی که بازرگانان قبلاً برای پرداختها و مدیریت پول استفاده میکنند، مانند برنامه مایا آنها.

در گزارش سالانه 1403 خود، بانک مایا «مایا ادونس» را به عنوان وامهای سرمایه در گردش ارائهشده از طریق برنامه مایا بیزینس توصیف کرد که به عنوان سریع و بدون وثیقه برای خردهفروشان خرد و فروشندگان مستقل قرار داده شده است.

تصمیمات اعتباری با ردپای تراکنشهای بازرگان در پلتفرم، مانند فعالیت فروش، ورودیهای نقدی و استفاده از ابزارهایی مانند پرداختهای QR، اطلاعرسانی میشود. پرداخت و بازپرداخت در همان برنامه نگهداری میشود، با منابع مالی که به سرعت آزاد میشوند و بدون اینکه وامگیرنده نیاز به ورود به شعبه بانک داشته باشد.

البته، آن نوع سرعت میتواند ریسک را نیز پنهان کند. وقتی وامدهی دسترسی آسانتری پیدا میکند، استفاده بیش از حد آن نیز آسانتر میشود، به ویژه برای شرکتهای کوچکی که قبلاً با حاشیههای نازک سر و کار دارند. اگر مدلهای وامدهنده یک کاهش فصلی را اشتباه بخوانند، یا اگر فروش بازرگان به دلیل عوامل خارج از کسبوکار کاهش یابد، همان سیستم بدون اصطکاکی که به سرعت پرداخت میکند باید به سرعت جمعآوری کند.

به نظر نمیرسد این مشکل زیادی برای مایا باشد. بانک ارقام معوق را به طور خاص برای وامهای MSME منتشر نمیکند، اما دادههای BSP برای سهماهه سوم 1404 نسبت کل وام غیرعملکردی (NPL) آن را 5.77٪ نشان میدهد. به تنهایی، این سطح غیرعادی برای یک وامدهنده که اعتبار زیاد با بلیت کوچک، بدون وثیقه و مبتنی بر جریان نقدی انجام میدهد، نیست، جایی که NPL تمایل دارد بالاتر از نمونه کارهای سنگین وثیقه اجرا شود.

نکته بزرگتر این است که حجم وام یک فینتک شکاف تامین مالی MSME را حل نمیکند. اما آنها نشان میدهند که چگونه وامدهی اول وثیقه میتواند از طریق دید جریان نقدی، با استفاده از دادههای مداوم تولیدشده توسط تراکنشهای روزمره یک کسبوکار در پلتفرمهای دیجیتال بهبود یابد. – Rappler.com

لنس اسپنسر یو یک روزنامهنگار سابق تجاری برای رپلر است. او بعداً به عنوان تحلیلگر سرمایه خصوصی در MSCI کار کرد و مستقیماً با صندوقهای ثروت حاکمیتی، صندوقهای بازنشستگی و دفاتر خانوادگی در سراسر منطقه آسیا-اقیانوسیه کار کرد. او اکنون به عنوان تحلیلگر سرمایهگذاری و استراتژی در ددال خدمت میکند و تحقیقات عمیق و قابل اجرا برای صندوقهای سرمایه خصوصی و سرمایهگذاران نهادی تولید میکند.

فینترست مجموعه رپلر است که دنیای پول را رمزگشایی میکند و مشاوره عملی در مورد مدیریت امور مالی شخصی شما ارائه میدهد.

فرصت های بازار

Lorenzo Protocol قیمت لحظه ای(BANK)

$0,02821

$0,02821$0,02821

USD

نمودار قیمت لحظه ای Lorenzo Protocol (BANK)

سلب مسئولیت: مطالب بازنشرشده در این وب سایت از منابع عمومی گردآوری شده اند و صرفاً به منظور اطلاع رسانی ارائه می شوند. این مطالب لزوماً بازتاب دهنده دیدگاه ها یا مواضع MEXC نیستند. کلیه حقوق مادی و معنوی آثار متعلق به نویسندگان اصلی است. در صورت مشاهده هرگونه محتوای ناقض حقوق اشخاص ثالث، لطفاً از طریق آدرس ایمیل [email protected] با ما تماس بگیرید تا مورد بررسی و حذف قرار گیرد.MEXC هیچ گونه تضمینی نسبت به دقت، جامعیت یا به روزبودن اطلاعات ارائه شده ندارد و مسئولیتی در قبال هرگونه اقدام یا تصمیم گیری مبتنی بر این اطلاعات نمی پذیرد. همچنین، محتوای منتشرشده نباید بهعنوان توصیه مالی، حقوقی یا حرفه ای تلقی شود و به منزله پیشنهاد یا تأیید رسمی از سوی MEXC نیست.

محتوای پیشنهادی

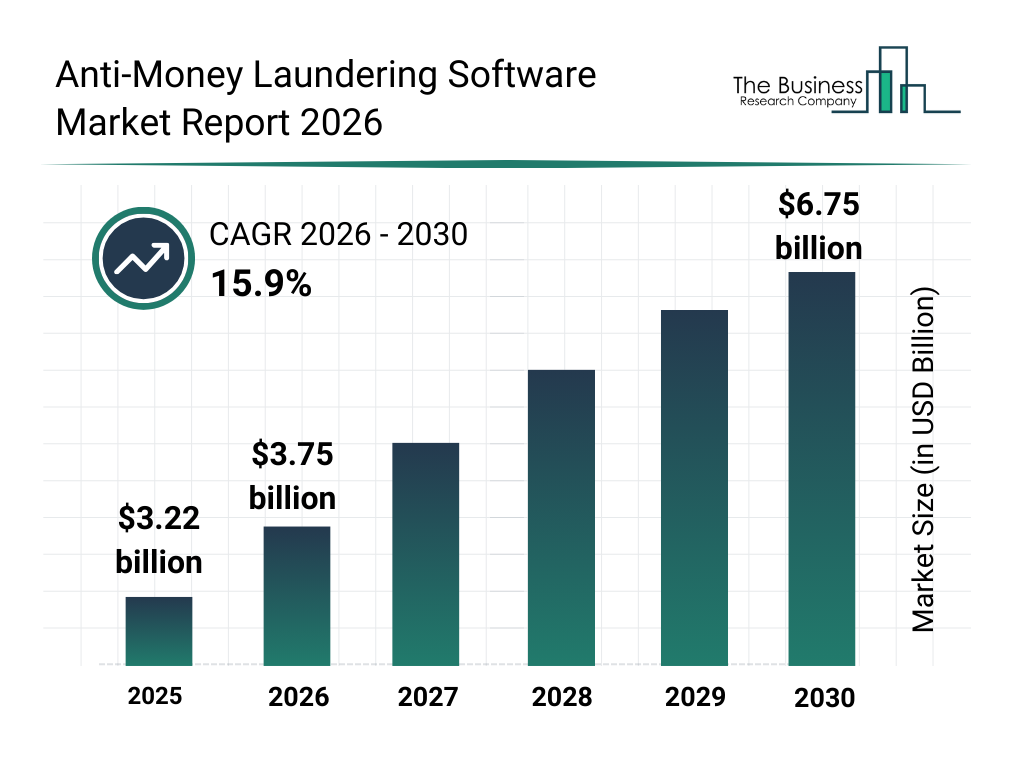

آمار نرمافزار مبارزه با پولشویی 2026: دادههای رشد انفجاری

تصور کنید سناریویی که در آن مؤسسات مالی در دنیایی بدون نرمافزار مبارزه با پولشویی (AML) فعالیت میکنند. تراکنشهای نهادهای مشکوک

اشتراک

Coinlaw2026/02/11 11:08

کیف پول بیت کوین در یادداشت باجخواهی گاتری اولین تراکنش خود را ثبت کرد.

فعالیت جدیدی در کیف پول بیت کوین ذکر شده در اولین نامه باج مرتبط با ربودن گاتری رخ داده است. TMZ میگوید این اتفاق فقط 25 دقیقه قبل رخ داده است

اشتراک

Cryptopolitan2026/02/11 12:45

AM Best به عنوان «آژانس رتبهبندی سال» در جوایز MENA II سال ۲۰۲۶ نامگذاری شد

لندن–(بیزینس وایر)–#بیمه—AM Best به عنوان آژانس رتبهبندی سال در جوایز MENA II 2026 نامگذاری شد و این دومین برد متوالی آن در این دسته است.

اشتراک

AI Journal2026/02/11 12:15