El Ledger de XRP es una 'Chain fantasma', afirma el enlace comunitario de Chainlink

Un nuevo enfrentamiento entre críticos y defensores de XRP estalló en X después de que Zach Rynes (@ChainLinkGod), enlace comunitario de Chainlink, argumentara que la tesis de inversión de XRP no ha logrado mantenerse al ritmo de cómo han evolucionado los mercados de criptos y la infraestructura financiera. Su afirmación central fue directa: el XRP Ledger es ahora una "chain fantasma", mientras que el caso de uso que alguna vez se propuso para XRP como activo puente ha sido en gran medida superado por las stablecoins y una infraestructura de interoperabilidad más amplia.

Rynes enmarcó la disputa en torno a lo que llamó la tesis minorista de larga data detrás de XRP. "La extraña tesis minorista de XRP es que se convertirá en la moneda de reserva global contra la que todo se opera, el llamado 'estándar XRP'", escribió. "En lugar de operar dólares por euros directamente, operarías USD por XRP, y luego XRP por EUR, porque esto supuestamente hace que los pagos sean más eficientes".

Argumentó que los partidarios de XRP prefieren describir esto no como una aspiración al estatus de moneda de reserva, sino como un rol más limitado de "moneda puente". En su opinión, esa distinción no cambia materialmente el argumento. Dijo que el problema mayor es que la estructura de mercado imaginada por los primeros defensores de XRP se construyó de otras maneras durante la última década.

"La visión de XRP fue creada hace más de una década antes de que tuviéramos chains modernas de alto rendimiento de 200K TPS, contratos inteligentes programables, protocolos DeFi, stablecoins respaldadas por fiat, depósitos tokenizados, swaps atómicos DvP/PvP e infraestructura cross-chain", escribió Rynes. "Si escuchas lo que dicen las instituciones financieras más grandes del mundo y las infraestructuras de mercado como Swift, DTCC, JP Morgan, BlackRock y muchas otras, encontrarás que ninguna de ellas habla sobre la necesidad de una 'moneda puente'. Más bien, hablan sobre la necesidad de conectividad, Interoperabilidad de Blockchain, privacidad, cumplimiento y orquestación".

Esa crítica se extendió a la posición del XRP Ledger en tokenización y finanzas on-chain. Rynes dijo que la creencia de que XRPL "se convertirá en la chain dominante para activos del mundo real tokenizados" sigue siendo popular entre los poseedores de XRP a pesar de lo que describió como métricas de adopción débiles. Llamó a XRPL "una chain fantasma con menos del 1% de participación de mercado de RWA y menos del 0.01% de stablecoins", argumentando que esto hace que la idea de que XRPL emerja como la capa de liquidación principal sea difícil de defender.

También señaló a las stablecoins como la ganadora práctica en el debate del activo puente. Según Rynes, "las stablecoins respaldadas por USD se han convertido en la 'moneda puente' dominante nativa de cripto para pagos, trading y finanzas", y la industria ya ha construido "todo lo que se suponía que sería XRP, sin XRP". Citó a Hyperliquid como un ejemplo de finanzas nativas de cripto donde las posiciones en múltiples mercados están efectivamente denominadas contra stablecoins respaldadas por dólares en lugar de XRP.

La segunda mitad de su argumento se centró menos en el diseño del ledger y más en el modelo de negocio de Ripple. Rynes alegó que Ripple "socializa sus costos para los poseedores de XRP y privatiza las ganancias para sus accionistas de capital", diciendo que las ventas de XRP financian productos cuyos ingresos se acumulan para Ripple en lugar de directamente para los poseedores de tokens. Hizo el mismo punto sobre RLUSD, escribiendo que alrededor del 90% de su suministro está en Ethereum y otras chains, lo que en su relato crea poca o ninguna demanda directa para el propio XRP.

La Comunidad XRP Responde

No todos en el hilo aceptaron ese encuadre. El defensor de XRP y abogado Bill Morgan rechazó la comparación de Rynes entre recompras de tokens y recompras de acciones, llamándola "una falsa equivalencia porque un token no es nada como una acción y no tiene derechos adjuntos como una acción". También rechazó la idea de que Ripple y XRPL deberían tratarse como uno y lo mismo, escribiendo que "Ripple no posee el XRPL, que es una Blockchain pública sin permisos totalmente descentralizada".

Morgan argumentó que Ripple había optado por una estructura diferente a través de Evernorth, que describió como un vehículo independiente diseñado para adquirir XRP y ofrecer exposición regulada a las instituciones. Dijo que ese modelo era preferible a que Ripple misma manejara una reserva que podría atraer escrutinio regulatorio, especialmente dado que la SEC previamente señaló los esfuerzos de Ripple para respaldar el precio de XRP en litigios.

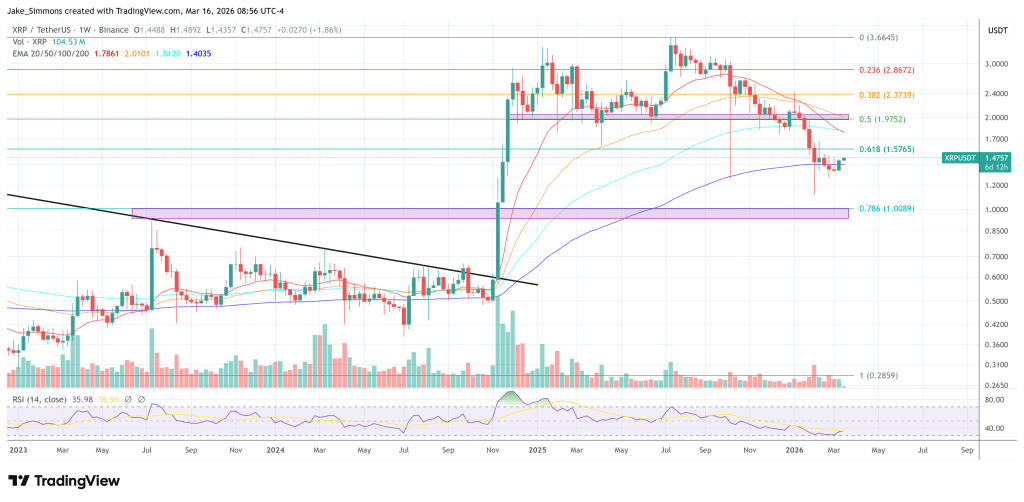

Al momento de esta publicación, XRP se operaba a $1.4757.

También te puede interesar

Cómo el agua se está convirtiendo en arma de guerra en el conflicto de Israel y EE.UU. contra Irán

La frase de Platón que redefine la felicidad: “¿Lo bueno es bueno porque los dioses lo aman?”